こんにちは、損保社員の丸山です。

- 自動車保険を見直そうと思ったけど案外難しい。

- 少しでも保険料が安いところだと嬉しい。

- 自動車保険選び以外にも保険料を安くする方法ってあるのかな?

「自動車保険を見直すぞ!」と意気込んだものの、こんな疑問に当たっている方は多いのではないでしょうか。そこで私の損保社員としての経験を踏まえ、

この記事でわかること

自動車保険の保険料を安くして節約しよう

自動車保険は、平均6万円近くも掛かる「高級品」であるにも関わらず、何となくで更新している人が沢山います。

でも、自動車保険の保険料はちょっとしたコツで劇的に節約できるんです。

【秘訣①】必要のない補償を削る

年間2万円の節約見込み

損保社員としての仕事柄、知り合いの自動車保険の見直しを手伝うことが多いんです。

すると、「営業におすすめされた」などの理由でムダな補償に入っていることがかなり多いです。そんなムダな補償をバンバン削って保険料を節約しましょう。

ムダな補償の見分け方

損保社員の私が言うのもなんですが、自動車保険は資金効率が悪いので、極力入らずに保険料を節約すべきです。つまり、「補償のムダ」は各所に隠れているんです。

難しいのは、人や状況によって「ムダなのか?必要なのか?」が変わること。そんな中で、最もわかりやすい判断基準はこれです。

ムダな補償の見分け方

損害を貯金で賄えるか?

⇒ 賄えるならムダな補償!

もっと詳しく知りたい方へ

もっとガッツリと補償内容を見直したい方は、この記事をどうぞ。「補償内容の選び方の鉄則」について、10個近くある補償内容ごとに詳しく解説しています。

-

【完全版】プロがおすすめする自動車保険の「補償内容選びの鉄則」

続きを見る

【秘訣②】車両保険に免責金額を付ける

年間7千円の節約見込み

【秘訣①】で車両保険を削っていれば関係ありませんが、もし車両保険を付けるのであれば是非「免責金額10万円」を付けましょう。

免責金額とは

免責金額とは別名「自己負担金」とも呼ばれ、保険金を受け取る際に自分で支払わないといけない金額のことです。

ご自身の設定によって、0~10万円の間で選択することができます。ちなみに、この設定ができるのは主に車両保険だけです。

具体例

免責金額を10万円に設定した場合、修理費50万円掛かるのであれば保険金40万円が保険金として支払われます。

⇒ 免責金額10万円は自分で支払うことになります。

「免責金額」は設定した方がお得

元々の条件によりますが、免責金額10万円を設定することで約7千円の保険料を節約できます。

「基本的に事故を起こすつもりはないよ!」という方は、ぜひ設定しておきましょう。

【秘訣③】車両保険をエコノミータイプにする

年間1万5千円の節約見込み

車両保険には、一般タイプとエコノミータイプの2種類が存在します。一般タイプの方がリッチな補償になるんですが、ここに結構な保険料の差が存在しているんです。

以下の説明に納得できるのであれば、車両保険を「エコノミータイプ」に変更しましょう。

そもそも車両保険とは

交通事故によって、自分の自動車が壊れた際に保険金が支払われる自動車保険の補償です。

エコノミータイプとは

車両保険の補償範囲を狭める代わりに、保険料を安くできるのがエコノミータイプの車両保険です。

エコノミータイプの補償範囲

エコノミータイプでは、一部の事故形態で保険金が支払われなくなります。保険会社によって細かく変わりますが、一般的には以下のとおりです。

| 事故形態 | 一般 | エコノミー |

|---|---|---|

| 車両との接触 | ○ | ○ |

| 単独事故 | ○ | × |

| あて逃げ | ○ | × |

| 火災・自然災害 | ○ | ○ |

| 盗難・いたずら | ○ | ○ |

| 飛び石 | ○ | ○ |

エコノミータイプでも困らない

エコノミータイプで補償されない事故形態で、最も多く発生する事故は「自損事故」です。

ただし、自損事故って損害が小さい傾向にあるんです。それこそ貯金からポンッと出せるくらいの金額です。

つまり、エコノミータイプにすることで保険金が出ずに困るというケースはかなり少ないと言えます。

【秘訣④】人身傷害の保険金額を3千万円にする

年間3千円の節約見込み

人身傷害保険では、保険金額を3千万円~無制限の間で選択することができます。

ただし、私の損保社員としての経験上、人身傷害保険の保険金額を大きくしても利用するシーンが殆どありません。

以下の説明に納得できるのであれば、保険金額を最小の3千万円に変更しましょう。

そもそも人身傷害保険とは

交通事故によって、自分や同乗者が怪我をした際に保険金が支払われる自動車保険の補償です。

保険金が高くなるケース

怪我の程度が大きくなればなるほど、支払われる保険金も高くなります。ただし、普通の怪我では精々100万円程度です。

保険金が数千万円にも上るのは、以下のようなケースに限られます。

高額な保険金が支払われるケース

- ご自身や同乗者が亡くなってしまった

- 重い後遺障害でベッドから動けなくなってしまった

- 重い後遺障害で目や耳が機能しなくなってしまった

保険金が支払われるのは「人身傷害保険」だけではない

ケースが限られるとはいえ、「万が一に備えるのが保険じゃないか!」と言われればそうなんですが、実はひとつ盲点があるんです。

大きな事故になるようなケースでは、相手に一定以上の過失があるようなことが殆どなんです。そのため、人身傷害保険の他に以下のような保険から補償を受けることができます。

対象となる保険

- ご自身の人身傷害保険

- 相手の自賠責保険

- 相手の対人賠償責任保険

結果として、リスクと保険料のバランスが最も良いのが保険金額3千万円なんです。

それでも不安な方へ

死亡や後遺障害といったケースでは、自動車保険の他にも様々な保険やセーフティネットが存在しています。

- ご自身の生命保険

- 遺族年金

- 障害年金

- その他諸々の優遇制度

交通事故に限らず重い後遺障害を負っている方は沢山おり、その人たちは「自動車保険の保険金」が無くともちゃんと生活できています。

【秘訣⑤】弁護士費用特約を活用する

年間1~3万円の節約見込み

弁護士費用特約は、かなり便利な特約で「車両保険」や「人身傷害保険」の代わりとして一部活躍できます。一方で、保険料は年間2千円程度と激安です。

そこで「車両保険」や「人身傷害保険」を削るのは怖い…という方は、代わりに弁護士費用特約を付けることである程度代替できるんです。

弁護士費用特約とは

弁護士に依頼して、相手に損害賠償請求を行う際の弁護士費用を補償するものです。

弁護士費用特約の活躍シーン

- 保険会社同士の過失交渉に納得ができない

- 相手が過失を認めない

- ひき逃げに遭い、怪しい奴がいるが認めない

- 相手が提示してきた示談金に納得できない

弁護士費用特約は「代わり」になる?

イメージとしては、こんな感じです。

車両保険や人身傷害保険

「保険金」として、保険会社が正当な金額を全額支払ってくれる。

弁護士費用特約

「賠償金」として、相手から正当な金額を弁護士が取ってきてくれる。ただし、自分の過失分までは無理。

もっと具体的なイメージ

車両保険であれば100万円が支払われるような交通事故であった。

相手の保険会社と交渉して、自らの過失分を除いた70万円が示談金として提案された。

しかしこれに納得できず、弁護士に交渉してもらい、示談金85万円に落ち着いた。(15万円が弁護士費用特約の効果)

【秘訣⑥】誰が運転するのか?を明確にする

年間3万円の節約見込み

この点は既にバッチリな方も多いかと思いますが、運転する人を絞り込むことによって保険料が大幅に変わります。

運転者を決めない場合とちゃんと決める場合で、10万円近くの保険料の差が発生します。それほど、運転者の範囲を明確にすることは重要なことなのです。

必要な運転者情報

主に保険料に関わる部分で、絞り込まなければいけない情報は2つです。

- 運転者の範囲:自分だけ?家族も?友人も?

- 運転者の年齢:最低で何歳の人が運転する?

関連する自動車保険特約

上記の2つの情報について、それぞれ以下の特約を適用することで保険料が安くなります。

| 特約名 | 条件 | |||

|---|---|---|---|---|

| 運転者限定特約 | 本人 | 本人+配偶者 | 本人+同居の家族 | 誰でも |

| 年齢限定特約 | 30歳以上 | 26歳以上 | 21歳以上 | 誰でも |

ポイント

「運転者の年齢」を考える際に、別居中の独身のお子さんは考慮しないで大丈夫です。

「30歳以上限定」であっても、一人暮らし中の大学生のお子さんが実家に帰って自動車に乗ることもできます。

意外と知られていない事実なので、留意しましょう。これだけで保険料が10万円近く変わってしまいます。

【秘訣⑦】走行距離を極力減らす

年間3千円の節約見込み

走行距離を減らすことで、ガソリン代の節約になるだけでなく、保険料の節約にも繋がることを覚えておきましょう。

【秘訣⑧】ゴールド免許を取る

年間8千円の節約見込み

ゴールド免許は無事故無違反の証であるため、「この人なら事故を起こさないだろう」ということで自動車保険の保険料も安くなります。

割引率は各社異なりますが、概ね最大15%もの大きな割引がされるため、ぜひ狙っていきましょう。

【秘訣⑨】家族の等級を入れ替える

年間5万円の節約見込み

これは本当に裏技のようなノウハウですが、正規の手続きに則ったものですので、ご家族がOKを出せば問題ありません。

そもそも等級とは

自動車保険には「等級制度」というものがあり、長年掛ければ掛けるほど保険料が安くなるようにできてます。

はじめて自動車保険に加入すると6等級からスタートし、1年に1等級ずつ上がっていきます。最高等級である20等級では約60%も割引が適用され、6等級との保険料差は約2倍になります。

家族の等級入れ替えとは

上述のとおり、等級制度の効果は絶大です。この等級は、家族から譲ってもらう(交換する)ことができます。

step

1高い等級を持っている家族に相談する

step

2自分は等級を引継いで自動車保険に加入する

step

3家族は別で自動車保険に加入する

手続き上のポイント

- 同居の家族なら等級を引き継げる

- 2つの自動車保険が同じ保険会社である必要はない

- 10年前に解約済みの契約からも引き継げる

得をするメカニズム

ここまで聞くだけだと、「自分は得するけど、家族は損するよね?」と感じてしまい、相談するのも気が引けてしまうかもしれません。

しかし、実は家族全員で得するんです。言葉で表すのは難しいので、以下の具体例を確認してください。

得するメカニズム

年齢が若い、補償が充実しているなどの理由で、等級関係なしに自分の保険料は高い(20万円)。

一方で、年齢が高いなどの理由で、等級関係なしに親の保険料は安い(10万円)。

親の保険料10万円から割り引くより、自分の保険料20万円から割り引いた方がお得になるので、等級の高い自動車保険は自分に充てた方が家族全体で支払う保険料が安くなる。

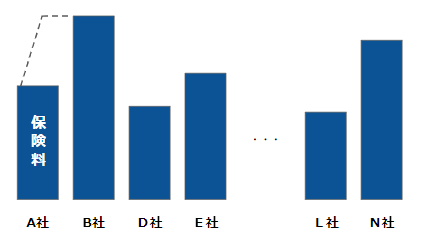

【秘訣⑩】安い自動車保険を探す

年間3万円の節約見込み

ここまでノウハウを紹介してきた中で、最も効果が高いのがこの「安い自動車保険を探す」です。

自動車保険によって最大8万円の保険料の差

「全く同じ条件」であっても、自動車保険ごとに最大8万円の保険料の差が出ます。つまり、保険料を安くしたいなら、全ての保険料を見積もって安いところを探すことが必要です。

かと言って、一社ずつ見積もるのは膨大な時間が掛かります。

安い自動車保険を探すなら「一括見積もり」

そこで、保険料を節約するために効率的なのが一括見積もりサイトです。私も毎年利用するおすすめなサービスで、これをしっかり利用することが保険料節約のコツです。

一括見積もりサイトのメリット

- 5分で完了できる

- 20社の保険料を一気に見積もれて比較ができる

- 勧誘電話がこない

【秘訣⑪】割引を全力で活用する

自動車保険では各社様々な割引制度を用意しており、それらを上手く活用することでかなりの額の保険料を抑えることができます。たとえば、「インターネット割引」では約1万円の値引きがされます。

「割引に当てはまるように下準備をする」というのも一つの保険料を抑えるコツといえます。例えば、無事故無違反をつづけて「ゴールド免許割引」が適用されるように頑張る!など。

そんな割引の全容をまとめた記事が以下のものです。

-

自動車保険料を安くするための「おすすめ割引」を全部まとめました。

続きを見る

【秘訣⑫】場合別のおすすめ節約法

当ブログでは、各種条件に当てはまった場合の保険料節約ノウハウを別記事にまとめているので、その内容を最後に紹介します。

-

20代の自動車保険料の相場って?プロのおすすめで保険料は安くなる!

続きを見る

-

30代の自動車保険料の相場って?プロのおすすめで保険料は安くなる!

続きを見る

-

40代の自動車保険料の相場って?プロのおすすめで保険料は安くなる!

続きを見る

-

セカンドカー割引|二台目の自動車保険をお得に!おすすめする5のコツ

続きを見る

-

軽自動車でお得に自動車保険に加入する!おすすめのノウハウを大公開

続きを見る

まとめ:ノウハウを活用して自動車保険料を安くしよう!

ここまで紹介してきた10のノウハウを活用し、保険料を節約しましょう。この記事で掲げた「最低2万円」の目標は、あなたが既に最適な状態でない限り、簡単に達成できるはずです。

おすすめ:「自動車保険の節約ノウハウのすべてをまとめた」記事があります。

本記事のように、自動車保険の知識を体系的にまとめた記事を用意しています。

自動車保険に関する全体像を把握したい方は、ぜひご覧ください。

-

プロがおすすめする自動車保険の選び方 完全ロードマップ【安い&安心】

続きを見る

{kind=link}