こんにちは、損保社員の丸山です。

このページを見られている方は、自動車保険の見直しにかなり高い感度を持っている方だと思います。

そんなあなたでも、「自動車保険を見直すぞ!」と意気込んだは良いものの、こんな疑問にぶち当たっていませんか?

よくある疑問

- 自動車保険を見直そうと思っている。

- 20代だと、どうしても自動車保険の保険料が高い。

- 20代の自動車保険の相場ってどれくらいなんだろう。

- 保険料を少しでも安くできないかな?

そこで私の損保社員としての経験を踏まえ、

この記事でわかること

20代の自動車保険料の相場

自動車保険の保険料は、等級や補償内容などの条件によって全く異なります。

同じ20代でも年齢層によっても異なるので、年齢層別に保険料の相場を見てみましょう。

20代前半の自動車保険料の相場

20代前半(20歳~24歳)は、様々な要因が重なり合ってどうしても保険料が高くなってしまいます。

| 補償タイプ | 6等級 | 10等級 |

|---|---|---|

| フル補償 | 17万円 | 12万円 |

| 車両保険なし | 8万円 | 6万円 |

前提条件

- 年齢:23歳

- 車両:トヨタ アクア(時価160万円)

- 補償:対人 無制限、対物 無制限、人身傷害 3,000万円、対物超過修理費用特約 付帯、他特約 無し

20代後半の自動車保険料の相場

20代後半(25歳~29歳)は、20代前半に比べるとかなり保険料が安くなります。

| 補償タイプ | 10等級 | 13等級 |

|---|---|---|

| フル補償 | 8万円 | 7万円 |

| 車両保険なし | 4万円 | 3.5万円 |

前提条件

- 年齢:27歳

- 車両:トヨタ アクア(時価160万円)

- 補償:対人 無制限、対物 無制限、人身傷害 3,000万円、対物超過修理費用特約 付帯、他特約 無し

20代の自動車保険料が高い理由

理由もなく保険料が高くなるはずもなく、主に3つの理由があります。保険料を安くする前提として、その理由を知っておきましょう。

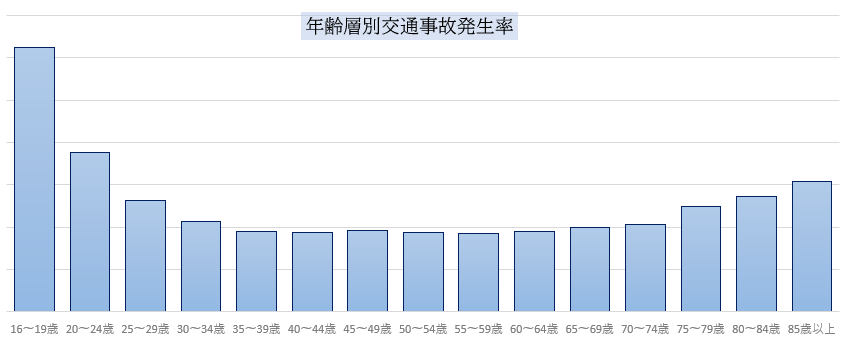

【原因①】若いほど事故が多い

参考:警察庁「交通事故の発生状況」

保険というのは、保険金を支払う確率の高い人から多くの保険料をもらうように設計されています。

上図を見ると、一目瞭然で若者の交通事故が多いことがわかります。つまり、交通事故率の高い若者は、年齢が若いだけで保険料が高くなってしまうんです。

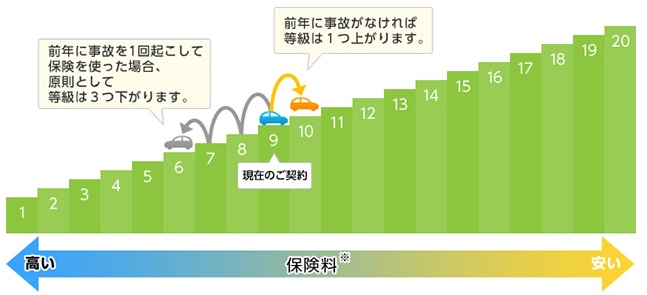

【原因②】等級が低い

出典:セゾン自動車

自動車保険には「等級制度」というものがあり、長く掛けるほど保険料が安くなるようにできています。

自動車保険に加入すると6等級からはじまり、最大20等級まで1年に1等級ずつ上がっていきます。6等級と20等級を比較すると、保険料の差は約2倍もあります。

| 等級 | 事故無 | 事故有 |

|---|---|---|

| 20等級 | -63% | -44% |

| 19等級 | -55% | -42% |

| 18等級 | -54% | -40% |

| 17等級 | -53% | -38% |

| 16等級 | -52% | -36% |

| 15等級 | -51% | -33% |

| 14等級 | -50% | -31% |

| 13等級 | -49% | -29% |

| 12等級 | -48% | -27% |

| 11等級 | -47% | -25% |

| 10等級 | -45% | -23% |

| 9等級 | -43% | -22% |

| 8等級 | -40% | -21% |

| 7等級 | -30% | -20% |

| 6等級 | -19% | |

| 5等級 | -13% | |

| 4等級 | -2% | |

| 3等級 | +12% | |

| 2等級 | +28% | |

| 1等級 | +64% | |

【原因③】ゴールド免許じゃない

ゴールド免許は「安全運転の証」です。そのため、ゴールド免許を持っていることで1万円近くも保険料が安くなります。

特に20代前半ではゴールド免許になることはできないので、これも保険料の高さに大きく響いています。

20代でも保険料を安くする6つのコツ

普通にしていたら高い20代の保険料ですが、6つのコツを活用することで「最低限」に抑えることができます。

保険料を安くするコツ

- 家族の等級を引き継ぐ

- 「セカンドカー割引」を適用する

- 補償内容を見直す

- 運転者の範囲を明確にする

- 年齢条件を忘れずに変更する

- 一括見積もりを実施する

【コツ①】家族の等級を引き継いで安くする

上述のとおり、等級制度の効果は絶大です。この等級は、家族から譲ってもらう(交換する)ことができます。

step

1高い等級を持っている家族に相談する

step

2自分は等級を引継いで自動車保険に加入する

step

3家族は別で自動車保険に加入する

手続き上のポイント

- 同居の家族なら等級を引き継げる

- 2つの自動車保険が同じ保険会社である必要はない

- 10年前に解約済みの契約からも引き継げる

得をするメカニズム

ここまで聞くだけだと、「自分は得するけど、家族は損するよね?」と感じてしまい、相談するのも気が引けてしまうかもしれません。

しかし実は、家族全員で得するんです。言葉で表すのは難しいので、以下の具体例を確認してください。

得するメカニズム

年齢が低い、補償が充実しているなどの理由で、等級関係なしに自分の保険料は高い(20万円)。

一方で、年齢が高いなどの理由で、等級関係なしに親の保険料は安い(10万円)。

親の保険料10万円から割り引くより、自分の保険料20万円から割り引いた方がお得になるので、等級の高い自動車保険は自分に充てた方が家族全体で支払う保険料が安くなる。

【コツ②】「セカンドカー割引」を適用して安くする

「セカンドカー割引」とは、はじめて自動車保険に加入する際に1等級分お得になるサービスです。ざっくりですが、以下のポイントのような制度です。

セカンドカー割引のポイント

- 簡単な条件がある(家族が自動車保険に加入済など)

- 家族とは別の保険会社に加入してもOK

- 加入時に申告しないと適用されないので要注意!

もっと詳しく知りたい方は、こちらの記事にまとめています。ただし、初めて自動車保険に加入する際にしか効果がないので、注意してください。

-

セカンドカー割引|二台目の自動車保険をお得に!おすすめする5のコツ

続きを見る

【コツ③】補償内容を見直して安くする

運転に自信のある方は、思い切って補償内容を大幅に削ってしまうのも有りです。

ただし上にも書いたとおり、「運転に自信がある!」と思っていても20代は事故率が高いのが事実です。そこで、折衷案として以下の方法はいかがでしょうか。

車両保険の免責金額を上げる

車両保険の免責金額は0~10万円の間で選択することができ、約7千円も保険料を安くできます。

もし、交通事故が起きても「貯金で10万円なら支払える!」という場合には、車両保険の免責金額を10万円に設定することをおすすめします。

もっと詳しく補償内容を検討したい方へ

保険料を安く抑えるために、補償内容の検討は非常に重要です。

以下の記事で、「補償内容選びの鉄則」を詳しく解説しています。記事に沿って考えるだけで、「いまの自分に最適な補償内容」が簡単にわかるので、ぜひご覧ください。

-

【完全版】プロがおすすめする自動車保険の「補償内容選びの鉄則」

続きを見る

【コツ④】運転者の範囲を明確にして安くする

友人とレジャーへ行く際に、愛車を友人が運転することもあるかと思います。もし、そのために自動車保険の運転者範囲を「誰でも」にしているのであれば、今すぐ「自分のみ」に変更しましょう。

今すぐ変えるべき理由

- 保険料が約3万円も安くなる

- もし友人の運転中に事故が起きても、友人の自動車保険で対応可能

【コツ⑤】年齢条件を忘れずに変更して安くする

自動車保険の年齢限定特約は、21歳-26歳-30歳の3パターンであることが殆どです。そのため、20代は目まぐるしく年齢条件が変わります。

契約日時点で対象年齢を超えていたら、忘れずに「年齢限定特約」を付ける(変更する)ようにしましょう。

【コツ⑥】一括見積もりを実施して安くする

一括見積もりとは、簡単に全20社ほどの保険料を見積もり事ができるサービスです。

これを行うことにより、大幅な保険料の節約が見込めます。

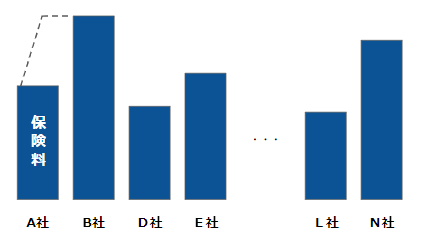

自動車保険によって最大8万円の保険料の差

「全く同じ条件」であっても、自動車保険ごとに最大8万円の保険料の差が出ます。つまり、保険料を安くしたいなら、全ての保険料を見積もって安いところを探すのが一番なんです。

かと言って、一社ずつ見積もるのは膨大な時間が掛かります。

安い自動車保険を探すなら「一括見積もり」

そこで、保険料を節約するために効率的なのが一括見積もりサイトです。私も毎年利用するおすすめなサービスです。

一括見積もりサイトのメリット

- 5分で完了できる

- 20社の保険料を一気に見積もれて比較ができる

- 勧誘電話がこない

もっと詳しく知りたい方へ

以下の記事では、プロが考え得る限りの「保険料を安くする方法」をリストアップしています。保険料を安くする方法について、もっと詳しく知りたい方はご覧ください。

-

自動車保険のプロが伝授!保険料を安くする7つの秘訣

続きを見る

20代にこそおすすめな自動車保険5選

最後に「20代でも安い自動車保険」という視点で、おすすめの自動車保険を紹介します。

なお、もっと広い視点での自動車保険を比較したい場合は、以下の記事に主要自動車保険すべての評価をまとめてます。

-

【ランキング最新版】プロがおすすめ自動車保険13社を徹底比較!

続きを見る

【おすすめ自動車保険①】チューリッヒ

おすすめポイント

- 20代の保険料が安い

- 「インターネット割引」の割引率が高く、保険料の高い20代と親和性が高い

- 「新車割引」があり、はじめての自動車保険に合ってる

- 事故対応力は期待できないので、ご了承のうえ

詳しくは以下の記事にまとめていますので、ご覧ください。

-

【口コミ】チューリッヒの対応ってどうなの?プロが評判を暴露|自動車保険

続きを見る

【おすすめ自動車保険②】三井ダイレクト

おすすめポイント

- 割引を考えずとも、20代の保険料が安い

- 事故対応力は期待できないので、ご了承のうえ

詳しくは以下の記事にまとめていますので、ご覧ください。

-

【口コミ】三井ダイレクト損保の対応ってどうなの?プロが評判を暴露|自動車保険

続きを見る

【おすすめ自動車保険③】SBI損保

おすすめポイント

- とにかく保険料の安さに特化した自動車保険

- 「新車割引」があり、はじめての自動車保険に合ってる

- 事故対応力は期待できないので、ご了承のうえ

詳しくは以下の記事にまとめていますので、ご覧ください。

-

【口コミ】SBI損保の対応ってどうなの?プロが評判を暴露|自動車保険

続きを見る

【おすすめ自動車保険④】JA共済

おすすめポイント

- 代理店型損保のなかでは保険料が圧倒的に安い

- 事故対応力は万全

- 「安心」も「保険料の安さ」もどちらも求められる自動車保険

詳しくは以下の記事にまとめていますので、ご覧ください。

-

【口コミ】JA共済の対応ってどうなの?プロが評判を暴露|自動車保険

続きを見る

【おすすめ自動車保険⑤】あいおいニッセイ同和損保

おすすめポイント

- 代理店型損保のなかでは20代の保険料が安い

- ただし、ダイレクト型損保に比べると2~4万円程高い

- 事故対応力は万全

詳しくは以下の記事にまとめていますので、ご覧ください。

-

【口コミ】あいおいニッセイ同和損保の対応ってどうなの?プロが評判を暴露|自動車保険

続きを見る

まとめ:20代だからって安い保険料を諦めるな!

20代の特に前半は自動車保険料が高くなりがちですが、それでも最低限に抑える方法があります。

この記事で紹介したコツをフルに活用して、「最低限の保険料」で保険料の一番高い時期を乗り越えましょう!

おすすめ:「自動車保険の節約ノウハウのすべてをまとめた」記事があります。

本記事のように、自動車保険の知識を体系的にまとめた記事を用意しています。

自動車保険に関する全体像を把握したい方は、ぜひご覧ください。

-

プロがおすすめする自動車保険の選び方 完全ロードマップ【安い&安心】

続きを見る

{kind=link}