こんにちは、損保社員の丸山です。

このページを見られている方は、自動車保険の見直しにかなり高い感度を持っている方だと思います。

そんなあなたでも、「自動車保険を見直すぞ!」と意気込んだは良いものの、こんな疑問にぶち当たっていませんか?

よくある疑問

- 自動車保険を見直そうと思ったけど案外難しい。

- 大手損保(代理店型)とネット損保(ダイレクト型)はどっちがいいの?

- ネット損保(ダイレクト型)は安いって本当?

- ネット損保(ダイレクト型)の事故対応はどうなんだろう?

そこで私の損保社員としての経験を踏まえ、

この記事でわかること

※ 便宜上、この記事では代理店型損保をすべて大手損保と表現します。

ネット損保と大手損保の違い

定義

既にご存じとは思いますが、ネット損保と大手損保の定義から紹介します。

ネット損保(ダイレクト型損保)とは、インターネット等を通じて保険の申し込みを行う損保のことです。

大手損保(代理店型損保)とは、代理店を通じて保険の申し込みを行う損保のことです。

ネット損保と大手損保の自動車保険の違い

ネット損保と大手損保の違いについて、5つの視点から整理しました。

| 保険料 | 事故対応力 | 補償内容 | ロードサービス | |

|---|---|---|---|---|

| ネット損保 | 安い | 弱い | 一部欠ける | 万全 |

| 大手損保 | 高い | 強い | 万全 | 万全 |

上表を見ると、次の2つのポイントで大きな違いが生じていることがわかります。

ネット損保と大手損保の違い

- 保険料の安さ

- 事故対応力の強さ

自動車保険会社を分類

つづいて大前提として、主要な自動車保険会社がネット損保と大手損保のどちらに分類されるのかを確認しましょう。

| 大手損保(代理店型損保) | ネット損保(ダイレクト型損保) |

|---|---|

| 東京海上日動 | ソニー損保 |

| 損保ジャパン | イーデザイン損保 |

| 三井住友海上 | セゾン自動車 |

| あいおいニッセイ同和損保 | セコム損保 |

| JA共済 | SBI損保 |

| 共栄火災 | チューリッヒ |

| 日新火災 | 三井ダイレクト損保 |

| アクサダイレクト | |

| 楽天損保 |

あなたのタイプ別におすすめを公開

安心を求めるなら「大手損保」の自動車保険

大手損保の強みは、事故対応力の高さや気軽に相談できる代理店にあります。「安心」を求める方は、保険料は高いですが大手損保がおすすめです。

安さを求めるなら「ネット損保」の自動車保険

ネット損保の強みは、保険料の安さです。「安さ」を求める方は、ネット損保がおすすめです。

大手損保のメリットとデメリット

【メリット①】代理店の担当がつくので色々安心

大手損保は「代理店型」と呼ばれるくらいなので、代理店の担当がつきます。契約内容に悩みがあれば気軽に相談できますし、事故に遭ったときは駆けつけてくれることもあります。

【メリット②】事故対応力の高いところが多い

すべての会社が「事故に強い!」とは言いませんが、ネット損保とは事故対応体制に掛けているお金が全然違います。ネット損保との大きな違いは、「1時間以内でどこにでも出向く体制」が築かれてる点ですね。

これを証明するように、多くの大手損保が顧客満足度ランキングで上位に食い込んでいます。

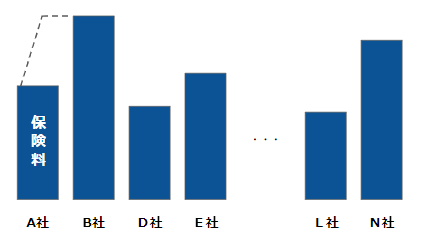

【デメリット①】保険料が高い

上の画像は平均的な保険料を図にしたものですが、大手損保はネット損保より2倍くらい高いのが現実ですね。

大手損保へ加入するにあたっては、「この保険料の差を安心の対価」と考えられるか?が大きなポイントとなります。実際に事故が起きたときのことを考えると、私は十分な対価関係が築かれていると思います。

【デメリット②】「会わない」と加入できない

代理店と会って話をすることは「安心」と捉えられる反面、「面倒」とも捉えられますね。これは感じ方次第です。

【デメリット③】営業トークに負けて過剰な契約になるかも

いないと信じたいですが、実際にあるのが「営業トークでいらない補まで売りつける」こと。「本当に必要な補償がなにか?」を営業が理解せずに、本気で過剰な契約を勧めている場合もあります。

とはいえ、こちらが契約内容を決めていれば否定する営業はいません。しっかりと自分のなかで「この補償に入ろう!」と決めたうえで話をしましょう。

以下の記事では、自動車保険の「補償内容選びの鉄則」を解説しています。簡単に「最適な自動車保険」をわかるようになっているので、是非ご覧ください。

-

【完全版】プロがおすすめする自動車保険の「補償内容選びの鉄則」

続きを見る

ネット損保のメリットとデメリット

【メリット①】保険料が安い

上の画像は平均的な保険料を図にしたものですが、ネット損保は大手損保の半分くらいですね。

更に言うと、走行距離別の保険料体系が採用されているなど、保険料に対する納得感があるのも特徴です。

【メリット②】家で・誰にも会わず・簡単に加入できる

電話さえもする必要がなく、早朝でも夜中でも、パソコン・スマホさえあれば手続きできます。

【デメリット①】気軽に相談できる相手がいない

自動車保険は非常に複雑で、「必要な補償内容は何なのか?」がわからないのが普通です。大手損保では、営業がそこを丁寧に説明してくれますが、ネット損保ではそうはいきません。

とはいえ、適当に入ることほど危険なことはありませんので、しっかりと自動車保険の知識を仕入れたうえで加入しましょう。

以下の記事では、自動車保険の「補償内容選びの鉄則」を解説しています。簡単に「最適な自動車保険」をわかるようになっているので、是非ご覧ください。

-

【完全版】プロがおすすめする自動車保険の「補償内容選びの鉄則」

続きを見る

【デメリット②】事故対応力の低いところが多い

ネット損保は、示談交渉において非常に重要な「面談体制」が整っていません。「面談体制」の構築にはかなりのお金がかかるので、保険料を安くするために「節約」しているんです。

ただ、示談交渉の被害者対応は非常にセンシティブです。そのため、相手の性質に応じて示談担当者が機動的に動ける体制がないと、示談で揉めてしまう可能性が非常に高まります。

それを証明するように、ネット損保には顧客満足度ランキングで下位の自動車保険が多いです。

ネット損保を利用して保険料を安くしたいなら

折角ネット損保を利用するのであれば、その強みである「保険料の安さ」を大いに活用すべきです。

ただ、保険料を安くするにはネット損保のどこでもいい訳ではなく、ちょっとしたコツがあります。

自動車保険によって最大8万円の保険料の差

「全く同じ条件」であっても、自動車保険ごとに最大8万円の保険料の差が出ます。つまり、保険料を安くしたいなら、全ての保険料を見積もって安いところを探すことが必要です。

かと言って、一社ずつ見積もるのは膨大な時間が掛かります。

安い自動車保険を探すなら「一括見積もり」

そこで、保険料を節約するために効率的なのが一括見積もりサイトです。私も毎年利用するおすすめなサービスで、これをしっかり利用することが保険料節約のコツです。

一括見積もりサイトのメリット

- 5分で完了できる

- 20社の保険料を一気に見積もれて比較ができる

- 勧誘電話がこない

もっと詳しく知りたい方へ

以下の記事では、プロが考え得る限りの「保険料を安くする方法」をリストアップしています。保険料を安くする方法について、もっと詳しく知りたい方はご覧ください。

-

自動車保険のプロが伝授!保険料を安くする7つの秘訣

続きを見る

本格的に自動車保険を比較したいなら

また、自動車保険会社を忖度なしでランキング化した記事も書いてます。もっと本格的に自動車保険を考えたい方は、この記事も併せてどうぞ。

-

【ランキング最新版】プロがおすすめ自動車保険13社を徹底比較!

続きを見る

おすすめ:「自動車保険の節約ノウハウのすべてをまとめた」記事があります。

本記事のように、自動車保険の知識を体系的にまとめた記事を用意しています。

自動車保険に関する全体像を把握したい方は、ぜひご覧ください。

-

プロがおすすめする自動車保険の選び方 完全ロードマップ【安い&安心】

続きを見る

{kind=link}