こんにちは、損保社員の丸山です。

このページを見られている方は、自動車保険の見直しにかなり高い感度を持っている方だと思います。

そんなあなたでも、「自動車保険を見直すぞ!」と意気込んだは良いものの、こんな疑問にぶち当たっていませんか?

よくある疑問

- はじめての自動車保険を探している。

- 初心者で何をどうしたらいいか、わからない。

- 新規で自動車保険に入る場合にお得な方法ってあるのかな?

そこで私の損保社員としての経験を踏まえ、

この記事を読んで、自動車保険の初心者からプロへランクアップしてください。

この記事でわかること

1.自動車保険料の相場を知る

まず押さえておきたいのは、「保険料ってどれくらいかかるの?」というポイントです。自動車保険の見積りはネットで簡単に取れますが、自動車保険も無数にあります。

ネットで取った見積もりの保険料に対して、「高いの?安いの?」という疑問に相場観を持ち合わせておきましょう。

新規で加入する場合の平均保険料

車種や補償内容などの条件によって保険料は大きく変わってきますが、6万円~18万円が新規の平均的な相場と思っておきましょう。

以下の表では、補償内容の充実さごとに保険料相場を紹介しています。

| 補償の充実度 | 保険料相場 |

|---|---|

| 最低限 | 6万円~10万円 |

| 普通 | 8万円~12万円 |

| 万全 | 10万円~16万円 |

保険料に幅がある理由

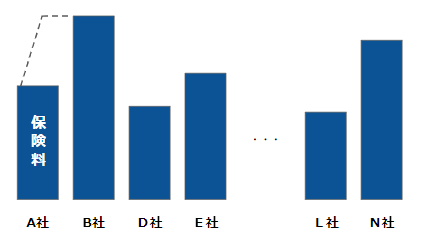

「補償の充実度」が同じなのに、上の表では5万円近くの保険料差があります。これは、主に自動車保険会社による保険料の差です。

全く同じ条件で見積もりを取っても、数万円単位で違う保険料になるのが当たり前なんです。この点は「保険料を安く抑える」ために非常に重要なポイントとなるので、詳しい対策を以降で紹介します。

2.初心者が入るべき補償内容を知る

自動車保険は非常に高いカスタマイズ性を持っています。保険料を安くしようと思えば極限まで補償を削ることができるし、補償を沢山盛り込むこともできます。

そのため、はじめて自動車保険に入る際には「そんな自由を与えられても、どんなプランが良いのかわからない!」という不安が付きまといます。

そこで、ここではプロの目線から「補償内容選びの鉄則」をお伝えします。

初心者こそ手厚い補償にすべし!

運転しはじめの時期は運転スキルも当然低く、交通事故のリスクも高まります。そこで、必ず「手厚い補償」に入るようにしましょう!

ありがちな「自分に限っては事故をしない!」という考えは極力捨て、「事故は遭うもの」という認識にマインドチェンジしましょう。

初心者におすすめする補償内容

自動車保険の「補償選びの鉄則」は、「貯金で対応できないリスクに補償を掛けること」です。

その基準で全10種類以上の補償内容を精査していくことが、「自分に最適な補償内容」を見つける一番の近道です。詳しくは、以下の記事にまとめています。

-

【完全版】プロがおすすめする自動車保険の「補償内容選びの鉄則」

続きを見る

ただ、自分ひとりで補償内容を組み立てるのが不安な方には、私が作成したおすすめの補償プランがあります。参考にどうぞ。

-

【安心重視】プロが作った自動車保険の補償プラン【おすすめ】

続きを見る

3.保険料の決まり方を知る

自動車保険の保険料は複雑な計算のうえに成り立っています。

そのすべてを知る必要は一切ありませんが、保険料を安くするためにキーとなる部分だけは知っておきましょう。

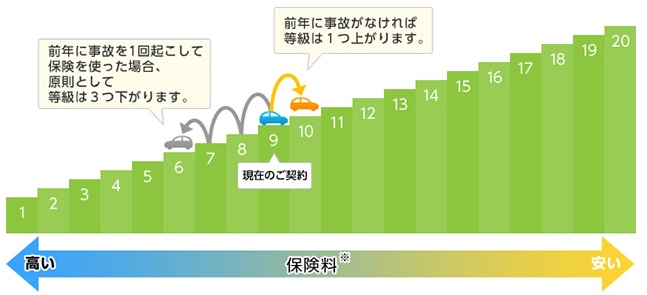

知っておくべきは「等級制度」

出典:セゾン自動車

詳しく見る必要はありませんが、下表のように1等級~20等級までの「等級」というものが用意されています。

新規は6等級からスタートして、1年間事故をせずに過ごすと1等級上がり、事故をすると3等級下がる、という昇降運動をしながら20等級まで上り詰めることを目指しましょう。

| 等級 | 事故無 | 事故有 |

|---|---|---|

| 20等級 | -63% | -44% |

| 19等級 | -55% | -42% |

| 18等級 | -54% | -40% |

| 17等級 | -53% | -38% |

| 16等級 | -52% | -36% |

| 15等級 | -51% | -33% |

| 14等級 | -50% | -31% |

| 13等級 | -49% | -29% |

| 12等級 | -48% | -27% |

| 11等級 | -47% | -25% |

| 10等級 | -45% | -23% |

| 9等級 | -43% | -22% |

| 8等級 | -40% | -21% |

| 7等級 | -30% | -20% |

| 6等級 | -19% | |

| 5等級 | -13% | |

| 4等級 | -2% | |

| 3等級 | +12% | |

| 2等級 | +28% | |

| 1等級 | +64% | |

「自動車の用途」によっても保険料は変わる

自動車の「用途」、つまり「何のために自動車を使っているのか?」によっても保険料は変わります。営業で毎日車を走らせている人は、レジャーでたまにしか乗らない人よりも、事故を起こす確率が高まりますもんね。

具体的には3つの用途がありますので、下表で確認してください。上から下にかけて使用目的がライトになり、保険料も安くなります。

| 用途 | 基準 |

|---|---|

| 業務使用 | 月15日以上を仕事で使う場合 |

| 通勤・通学使用 | 月15日以上を通勤・通学で使う場合 |

| 日常・レジャー使用 | それ以外 |

様々な保険料決定要因

これらのほかに、以下の7つが主な要因となって保険料が決まります。

保険料の決定要因

- 等級

- 年齢

- 免許証の色

- 自動車の用途や車種

- 走行距離

- 運転者の範囲

- 補償内容

もっと詳しく知りたい方は、こちらの記事にまとめているのでどうぞ。

-

自動車保険の保険料はどうやって決まる?プロが7つのポイントで解説

続きを見る

4.セカンドカー割引を知る

ここからは新規だからこそお得になる割引を紹介していきます。

各保険会社は、新しいお客さんを喉から手が出るほど欲しがっているので、新規向けの割引というものがいくつかあります。

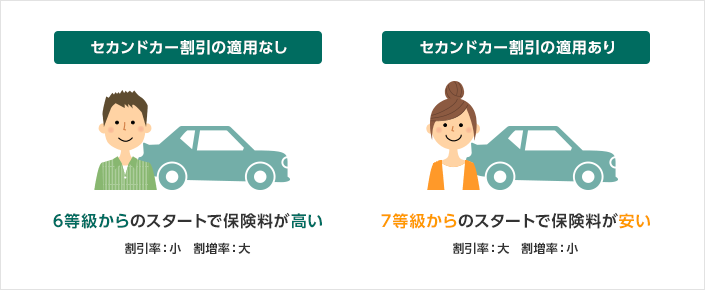

セカンドカー割引って?

出典:三井ダイレクト損保

自動車保険に新規で加入する際に、家族の車に既に自動車保険が掛かっていれば、13~41%というかなり大きな割引を受けることができるサービスです。

これは前述の「等級制度」を利用しており、通常なら新規で加入すると6等級からスタートする等級が、ひとつお得な7等級からスタートできるという仕組みです。

「同じ保険会社」である必要なし!

良く勘違いされがちですが、1台目にA社の自動車保険を掛けていて、2台目にA社よりも安いB社の自動車保険を掛けるということも全然OKです。

「1台目と同じ保険会社」に囚われるとお得な保険に加入できませんので、広く色んな自動車保険を探してみましょう。

セカンドカー割引をもっと知りたい方へ

セカンド―割引については、以下の記事で詳しく紹介しています。もっと知りたいという方はどうぞ。

-

【初心者におすすめ】自動車保険の新規なら知らなきゃ損する知識のすべて

続きを見る

5.インターネット割引を知る

加入初年度はインターネット割引がお得

ネット損保に限った話ですが、一部の自動車保険では、加入1年目は「インターネット割引」で1万円ほどお得になります。

割引を実施する自動車保険

- アクサダイレクト

- イーデザイン損保

- セコム損保

- ソニー損保

- チューリッヒ

- 三井ダイレクト損保

- SBI損保

- セゾン自動車

2年目以降は割引率が落ちることが多い

ただし、2年目以降に継続しようとすると割引率が大きく落ちて、2千円~3千円ほどになってしまうことが多いので注意しましょう。

6.保険料を安くする方法を知る

一般的に新規で自動車保険に加入する場合には、保険料が高くなりがちです。

ただ、だからといって「新規だから高くて当たり前」という考え方はナンセンスです。「安い!」とまではいかなくとも、必要最低限の保険料を目指すためのノウハウを紹介します。

自動車保険によって最大8万円の保険料の差

「全く同じ条件」であっても、自動車保険ごとに最大8万円の保険料の差が出ます。つまり、保険料を安くしたいなら、全ての保険料を見積もって安いところを探すことが必要です。

かと言って、一社ずつ見積もるのは膨大な時間が掛かります。

安い自動車保険を探すなら「一括見積もり」

そこで、保険料を節約するために効率的なのが一括見積もりサイトです。私も毎年利用するおすすめなサービスで、これをしっかり利用することが保険料節約のコツです。

一括見積もりサイトのメリット

- 5分で完了できる

- 20社の保険料を一気に見積もれて比較ができる

- 勧誘電話がこない

もっと詳しく知りたい方へ

以下の記事では、プロが考え得る限りの「保険料を安くする方法」をリストアップしています。保険料を安くする方法について、もっと詳しく知りたい方はご覧ください。

-

自動車保険のプロが伝授!保険料を安くする7つの秘訣

続きを見る

また、はじめて自動車保険に加入する方は20代の方が多いので、以下の記事も参考になると思います。

-

20代の自動車保険料の相場って?プロのおすすめで保険料は安くなる!

続きを見る

7.自動車保険会社の種類を知る

自動車保険の保険料について知った後は、各自動車保険がどんな特徴を持っているのか?を知る必要があります。自動車保険は形がないために「どこに入っても一緒」と思いがちですが、実は全然違います。

「自動車保険ごとの違い」を知る前提として、まずは一番違いが表れる「自動車保険の分類」について理解しましょう。

大手損保とネット損保

自動車保険には、ネットで加入できる「ネット損保(ダイレクト型)」と代理店の担当を通して加入する「大手損保(代理店型)」があります。

| 大手損保 | ネット損保 |

|---|---|

| 東京海上日動 | ソニー損保 |

| 損保ジャパン | イーデザイン損保 |

| 三井住友海上 | セゾン自動車 |

| あいおいニッセイ同和損保 | セコム損保 |

| JA共済 | SBI損保 |

| 共栄火災 | チューリッヒ |

| 日新火災 | 三井ダイレクト損保 |

| アクサダイレクト | |

| 楽天損保 |

「安心」を求めるなら大手損保

大手損保の強みは、事故対応力の高さや気軽に相談できる代理店にあります。「安心」を求める方は、保険料は高いですが大手損保がおすすめです。

「安さ」を求めるならネット損保

ネット損保の強みは、保険料の安さです。「安さ」を求める方は、ネット損保がおすすめです。

もっと詳しく知りたい方へ

以下の記事で、大手損保とネット損保という分類ごとのメリット・デメリットを詳しく比較しています。ただ、上記の内容を把握できれば十分です。

-

ダイレクト型と代理店型損保の自動車保険を徹底比較!おすすめは?安いのは?

続きを見る

8.自動車保険会社の違いを知る

「大手損保とネット損保」という分類による大まかな違いを把握したところで、今度は個社ごとの自動車保険の違いを把握しましょう。

差別化すべきポイントは5つ

以下の5つのポイントで自動車保険を比較したうえで、保険料と見合いで「どの自動車保険にしようか?」を決めましょう。

| ポイント | 内容 |

|---|---|

| 事故対応力 | 一番大切な指標/事故が起きたときに、どれくらいうまく対応してくれるか |

| 補償内容 | 必要な補償内容が揃っているか |

| 付帯サービス | 無料のロードサービスが充実しているか |

| アフターケア体制 | 加入した後、気軽に補償の見直しなどについて相談できるか |

| 人気 | 人気があるか |

この考え方をもとに、主要13社について徹底比較・ランキングにしているのが以下の記事です。自動車保険探しの最終段階として見てみてください。

-

【ランキング最新版】プロがおすすめ自動車保険13社を徹底比較!

続きを見る

9.自動車保険への新規加入の手続きを知る

はじめて自動車保険に加入する際に、最後に出てくる疑問が「加入するには、どうやって手続きしたらいいんだろう?」という点です。

そこで最後に、手続きの流れを説明します。各手順において、損をしないために気を付けるポイントも説明するので確認してください。

step

1見積もりを取る

step

2自動車保険会社を決める

保険料が安い自動車保険には理由があり、多くは対価として事故対応力が捨てられています。しっかりと、自動車保険ごとの特徴を把握したうえで、保険料と照らして決めましょう。

-

【ランキング最新版】プロがおすすめ自動車保険13社を徹底比較!

続きを見る

step

3申し込む

大手損保では、近くの代理店に連絡して加入する必要があります。一括見積もりを取得した場合は、見積結果のメールに返事をすることで担当者が対応してくれます。

step

4完了

大切なのは、上述した3つのポイントをしっかりと実践できているか、ということです。

実践すべきポイント

- 「補償選びの鉄則」に沿って、手厚い補償にすべし!

- 一括見積もりで自動車保険各社の保険料を知る!

- 自動車保険会社ごとの特徴を知る!

まとめ:「初心者」から「詳しい人」にランクアップ

結構なボリュームとなりましたが、この記事を読むことであなたが自動車保険の初心者から詳しい人へランクアップしたことは間違いありません。

この記事の内容を実践し、損をしないように自動車保険へ加入しましょう。

おすすめ:「自動車保険の節約ノウハウのすべてをまとめた」記事があります。

本記事のように、自動車保険の知識を体系的にまとめた記事を用意しています。

自動車保険に関する全体像を把握したい方は、ぜひご覧ください。

-

プロがおすすめする自動車保険の選び方 完全ロードマップ【安い&安心】

続きを見る

{kind=link}