こんにちは、損保社員の丸山です。

このページを見られている方は、自動車保険の見直しにかなり高い感度を持っている方だと思います。

そんなあなたでも、「自動車保険を見直すぞ!」と意気込んだは良いものの、こんな疑問にぶち当たっていませんか?

よくある疑問

- 自動車保険を見直そうと思ったけど案外難しい。

- 自動車保険は「単語」の意味がわからない。

- 営業に聞くと高いものを売りつけられそう。

そこで私の損保社員としての経験を踏まえ、

この記事でわかること

「理想の補償内容」にするために

自動車保険は、補償の種類が多いうえに専門用語も複雑です。ただ、補償内容の選び方ひとつで数万円も保険料が変わることは事実です。

この記事では、あなたがしっかりと補償内容について理解をしたうえで、適切な判断を下せるような「わかりやすい情報」を提供していきます。

保険会社が教えない「自動車保険の真実」

自動車保険について、一般の消費者どころか、損保社員の殆ども気が付いていない(知らない)事実があります。

自動車保険は、掛ければ掛けるほど損をする

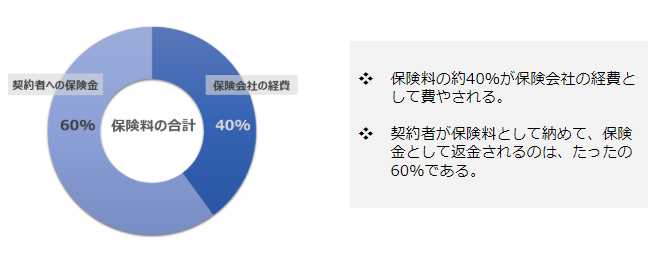

自動車保険料の40%は保険会社の手数料

自動車保険料として契約者から集めたお金のうち、「保険金」として契約者に支払われるのは平均60%です。残りは、人件費やシステム運用費などの「経費」に消えてしまいます。

具体的には

自分が保険料として100万円を支払ったとしても、統計的に保険金として返ってくるのは60万円です。

自動車保険は最小限にすべき

この状況を加味すると、「自動車保険を掛ける」ということはかなり資金効率が悪い行為です。つまり、自動車保険に掛ける補償内容は最小限に抑えるべきなんです。

とはいえ、「最小限」ってなに?って話ですよね。これ以降で詳しく解説していきます。

自動車保険の賢い扱い方

ここまでの話を聞いて、「自動車保険は資金効率が悪いから掛けません!」というのは、あまりに一元的で賢い対応とは言えません。

自動車保険には、保険としてのメリットが間違いなくあります。そのメリットとデメリットを考慮して、正しい扱い方をすべきなんです。

貯金で賄えないリスクは保険で対応する

自動車保険の唯一にして最大のメリットは、想定外の出費を賄ってくれることです。

具体的には

- 人を轢いてしまったけど、賠償金5千万円なんて支払えないよ…

- 土砂災害で自動車が水没してしまった…買ったばかりだったのに。

自動車保険は「貯金で賄えないリスク」に掛けよう

上記のメリットを活かして、自動車保険の補償内容を選びましょう。具体的には、以下の判断基準で考えましょう。

具体的には

- 貯金で賄えるリスク⇒補償を外す

- 貯金で賄えないリスク⇒補償を付ける

プロがおすすめする補償内容選びの鉄則

ここまでの内容を「鉄則」として整理し、具体的な3ステップにまとめます。

step

1リスクを知る

step

2補償を知る

step

3自らの貯金額と比べて加入の判断をする

自動車保険の補償内容 全12種類の選び方

自動車保険の「補償内容選びの鉄則」について解説してきましたが、自動車保険では主に12種類もの補償内容が用意されています。

その個別の補償内容に対して、この鉄則を当てはめながら「どんな場合に付けるべきか?」を解説します。

対人賠償

どのような補償?

対人賠償は、相手の怪我による治療費や慰謝料といった賠償を補償するものです。

対人賠償と自賠責保険の違い

自賠責保険とは、相手の怪我による治療費や慰謝料といった賠償を補償するもので、対人賠償と補償範囲が丸被りします。

ただし、自賠責保険は補償される金額が少ないので、自賠責保険を超える金額をカバーするのが対人賠償というイメージです。

想定されるリスク

40代医師を死亡させてしまった交通事故の裁判にて、最大5億円の賠償が発生しています。相当なお金もちの人以外は、貯金で耐えきれないリスクですね。

こんな人におすすめ

保険金額無制限にて加入必須です。

対物賠償

どのような補償?

対物賠償は、相手の自動車等を壊した場合の修理費や代車代といった賠償を補償するものです。

想定されるリスク

高級品を載せたトラックと衝突してしまった交通事故の裁判にて、最大2億円のリスクが発生しています。相当なお金もちの人以外は、貯金で耐えきれないリスクですね。

こんな人におすすめ

保険金額無制限にて加入必須です。

人身傷害補償

どのような補償?

人身傷害補償は、自分や同乗者の怪我による治療費や休業補償といった費用を補償するものです。

活用できるケース

人身傷害保険は、以下のような「相手からの賠償が受けられないケース」で活躍します。

- 単独事故

- 自分の過失が大きい事故

- 相手が無保険

- ひき逃げ

想定されるリスク

自分が重篤な後遺障害になり、働けなくなった場合には最大2億円のリスクが発生します。

ただし、障害者に対するセーフティネットが多く存在するので、このリスクにすべて保険で備えなければいけない訳ではありません。

保険料の目安

保険金額によって大きく異なりますが、平均7~8千円と理解しておきましょう。

日本の加入率

日本損害保険協会「自動車保険の概況」によると、約80%の人が加入しています。

こんな人におすすめ

以下の2つの判断基準をもとに、加入するかを決めましょう。

判断基準

- 後遺障害で働けなくなっても障害年金 月15万円で生きていけるか?

- 怪我で6か月働けなくても生活できるか?

人身傷害の保険金額

人身傷害補償は、保険金額を3千万円~無制限までの間で選択することができます。

上述のとおり、人身傷害補償のリスクには多くのセーフティネットが用意されているため、保険金額は3千万円で十分です。

もっと詳しく知りたい方へ

人身傷害補償は「保険料を節約する鍵」になりうる補償でもあるため、以下の記事で詳しく説明しています。

もっと詳しい情報を知ったうえで判断したい方は、ぜひご覧ください。

-

自動車保険に人身傷害保険って必要か?プロしか知らない判断基準を大公開

搭乗者傷害補償

どのような補償?

搭乗者傷害補償は、自分や同乗者の怪我に対するお見舞金です。

想定されるリスク

あくまでお見舞い金程度なので、大したリスクは存在していません。

保険料の目安

保険金額によって大きく異なりますが、平均1千円と理解しておきましょう。

日本の加入率

日本損害保険協会「自動車保険の概況」によると、約40%の人が加入しています。

こんな人におすすめ

「もらえた時に嬉しいかも!」程度の補償であり、貯金で余裕で賄えます。そのため、加入する必要はありません。

車両補償

どのような補償?

車両補償は、自分の自動車を壊した場合の修理費用等を補償するものです。

活用できるケース

車両保険は、以下のような「相手からの賠償が受けられないケース」で活躍します。

- 単独事故

- 自分の過失が大きい事故

- 相手が無保険

- ひき逃げ

想定されるリスク

自動車が大破した際には、買い替えのために数百万円のリスクが発生します。

保険料の目安

車種や年式によって大きく異なりますが、平均3万円と理解しておきましょう。

日本の加入率

日本損害保険協会「自動車保険の概況」によると、約55%の人が加入しています。

こんな人におすすめ

以下の2つの判断基準をもとに、加入するかを決めましょう。

判断基準

- 修理費(20~60万円)を貯金から支払えるか?

- 新車を購入したばかりか?

一般タイプとエコノミータイプ

車両保険には、一般タイプとエコノミータイプという2種類があります。

エコノミータイプとは、補償の対象となる事故形態が限定されてしまう代わりに保険料が安くなるものです。

車両保険の免責金額

免責金額とは別名「自己負担金」とも呼ばれ、保険金を受け取る際に自分で支払わないといけない金額のことです。

この免責金額を設定することによって、保険料を安くすることができます。

もっと詳しく知りたい方へ

車両補償は「保険料を節約する鍵」になりうる補償でもあるため、以下の記事で詳しく説明しています。

もっと詳しい情報を知ったうえで判断したい方は、ぜひご覧ください。

-

自動車保険に車両保険って必要か?プロしか知らない判断基準を大公開

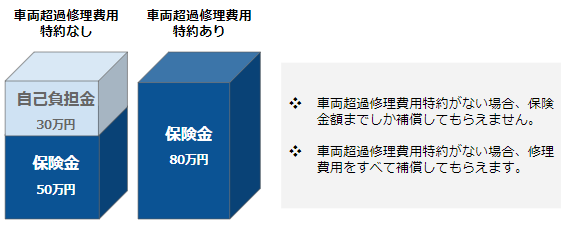

車両超過修理特約

どのような補償?

法律上の常識を覆して、自分の車の修理にあたって保険金額(時価額)を超えた修理費用を補償してもらえるものです。

時価額とは

「時価額」を簡単に言うと、中古車価格のことです。法律の世界では、自動車が壊れても修理費用はこの時価額までしか賠償(補償)してもらえないのが常識です。

想定されるリスク

保険金額を超えた修理として、最大数十万円のリスクが発生します。

こんな人におすすめ

以下の2つの判断基準をもとに、加入するかを決めましょう。

判断基準

- 愛車に愛着があり、大破しても修理して乗り続けたいか?

- 時価額を超えた修理費(~50万円)を貯金から支払えないか?

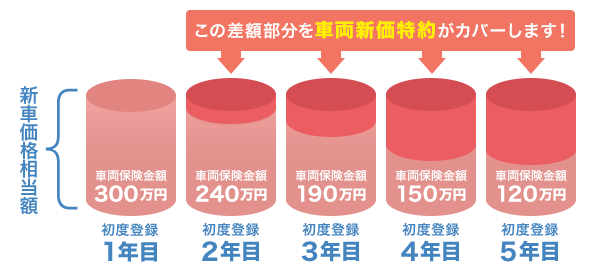

車両新価特約(新車特約)

どのような補償?

出典:価格.com

保険界の常識を覆して、自分の自動車の補償上限額を時価額から新価(新車購入時の価格)にアップグレードすることができます。

時価額とは

「時価額」を簡単に言うと、中古車価格のことです。法律の世界では、時価額までしか補償額(保険金額)を設定できないのが常識です。

想定されるリスク

新車価格と時価額の差額として、最大100万円程のリスクが発生します。

こんな人におすすめ

以下の2つの判断基準をもとに、加入するかを決めましょう。

判断基準

- 新車を購入したばかりか?

- 新車が全損となった場合に、通常の保険金をもらえれば車を買い替えられるか?

レンタカー諸費用特約

どのような補償?

レンタカー諸費用特約は、事故車修理中のレンタカー代等を補償するものです。

想定されるリスク

レンタカー代として、最大20万円程のリスクが発生します。

こんな人におすすめ

以下の2つの判断基準をもとに、加入するかを決めましょう。

ただし、修理工場から無料代車を借りるなど、レンタカーは無料でど手配できるので加入の必要性はかなり低いです。

判断基準

- 修理中も愛車と全く同じ車に乗り続けたいか?

- レンタカー代(10万円)を貯金から支払えるか?

弁護士費用特約

どのような補償?

弁護士に依頼して、相手に損害賠償請求を行う際の弁護士費用を補償するものです。

想定されるリスク

弁護士への着手金や成功報酬金などで、数十万~数百万円程のリスクが発生します。

保険料の目安

平均2千円と考えておきましょう。

こんな人におすすめ

以下の2つの判断基準をもとに、加入するかを決めましょう。

判断基準

- 過失割合などに強くこだわるタイプである(プライド的に)

- 車両保険や人身傷害保険の代わりに付けたい

「車両保険等の代わり」とは

車両保険や人身傷害保険では、保険会社が保険金として損害を補償してくれます。一方で、弁護士費用特約では弁護士が相手に損害を請求してくれます。

ただし、自分の過失分は受け取れなかったり、相手に資力がなければ賠償してもらえなかったり、と完全に車両保険や人身傷害保険の代わりになる訳ではありません。

他車運転特約

どのような補償?

友人の自動車やレンタカーを運転中の事故を補償するものです。

こんな人におすすめ

よく友人の自動車やレンタカーを運転する方にはおすすめです。実際はあまりいないと思うので、加入の必要性はかなり低いです。

運転者限定特約

どのような補償?

運転者を特定の人に絞る代わりに、保険料を安くするものです。

運転者を家族に限定する「運転者限定特約」と年齢で限定する「運転者年齢限定特約」があります。

| 特約名 | 条件 | |||

|---|---|---|---|---|

| 運転者限定特約 | 本人 | 本人+配偶者 | 本人+同居の家族 | 誰でも |

| 運転者年齢限定特約 | 30歳以上 | 26歳以上 | 21歳以上 | 誰でも |

こんな人におすすめ

以下に当てはまる場合にはデメリットなしで保険料が安くなるので、必ず加入しましょう。

- 家族しか運転しない

- 運転する人が21歳以上である

プロが作ったおすすめの補償プラン3選

ここまでで「補償内容選びの鉄則」を解説してきました。しかし、自分だけで考えるのは大変かと思い、タイプ別に3つの補償プランを考えました。

安い保険料を求める方向け

保険料はとにかく安く、補償は最低限でOKという方向けのプランです。

-

【保険料重視】プロが作った自動車保険の補償プラン【おすすめ】

コスパを求める方向け

保険料は安い方がいいが、事故を不安に思いたくないという方向けのプランです。

-

【コスパ重視】プロが作った自動車保険の補償プラン【おすすめ】

補償重視型

保険料は多少高くても良い、事故に向けて万全の備えをしたいという方向けのプランです。

-

【安心重視】プロが作った自動車保険の補償プラン【おすすめ】

保険料を安くするために大切なこと

補償内容の選び方も保険料の節約にとってかなり重要な要素ですが、このほかにも有効なノウハウがあります。

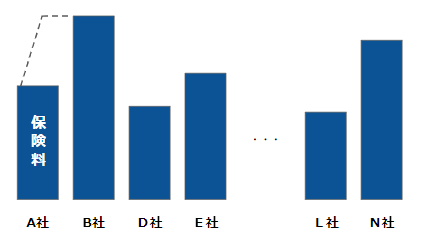

その入り口となるのが、「自動車保険会社によって保険料水準が全然違う」ということです。

自動車保険によって最大8万円の保険料の差

「全く同じ条件」であっても、自動車保険ごとに最大8万円の保険料の差が出ます。つまり、保険料を安くしたいなら、全ての保険料を見積もって安いところを探すことが必要です。

かと言って、一社ずつ見積もるのは膨大な時間が掛かります。

安い自動車保険を探すなら「一括見積もり」

そこで、保険料を節約するために効率的なのが一括見積もりサイトです。私も毎年利用するおすすめなサービスで、これをしっかり利用することが保険料節約のコツです。

一括見積もりサイトのメリット

- 5分で完了できる

- 20社の保険料を一気に見積もれて比較ができる

- 勧誘電話がこない

おすすめ:「自動車保険の節約ノウハウのすべてをまとめた」記事があります。

本記事のように、自動車保険の知識を体系的にまとめた記事を用意しています。

自動車保険に関する全体像を把握したい方は、ぜひご覧ください。

-

プロがおすすめする自動車保険の選び方 完全ロードマップ【安い&安心】

続きを見る

{kind=link}