こんにちは、損保社員の丸山です。

このページを見られている方は、自動車保険の見直しにかなり高い感度を持っている方だと思います。

そんなあなたでも、「自動車保険を見直すぞ!」と意気込んだは良いものの、こんな疑問にぶち当たっていませんか?

よくある疑問

- 自動車保険を見直そうと思ったけど案外難しい。

- 自動車保険の保険料ってどう決まっているんだろう?

- 車種で保険料が違うって本当?

- 年齢でも保険料は変わるの?

そこで私の損保社員としての経験を踏まえ、

この記事では、自動車保険の保険料の決まり方をお伝えします!

この記事でわかること

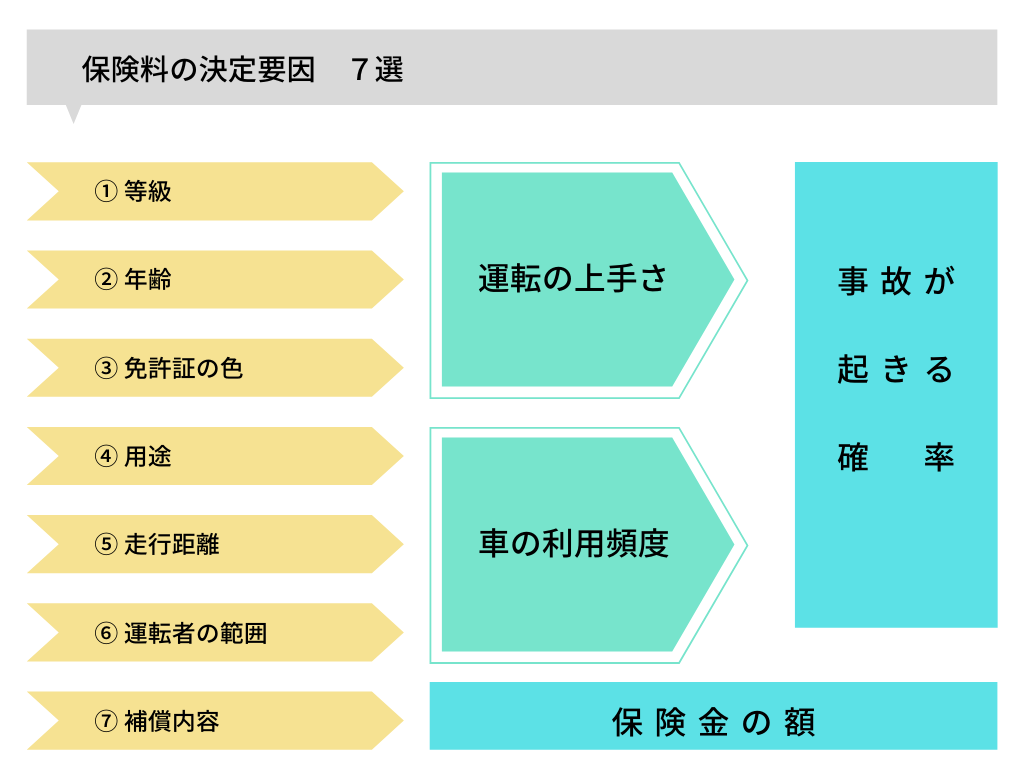

自動車保険料に影響する7つの要素

以下の7つの要素を参考にして、各保険会社は独自に保険料を設定しています。これらの要素により、「事故の起きやすさ」や「事故が起きたときに支払われる保険金の高さ」を測っているんです。

保険料の決定要因

- 等級

- 年齢

- 免許証の色

- 自動車の用途や車種

- 走行距離

- 運転者の範囲

- 補償内容

【保険料要因①】等級

長く掛けている人ほど保険料が安くなる

等級制度とは、事故を起こさずに長く契約を続けていると保険料が安くなる仕組みです。

自動車保険に加入すると6等級からはじまり、最大20等級まで1年に1等級ずつ上がっていきます。6等級と20等級を比較すると、保険料の差は約2倍もあります。

| 等級 | 事故無 | 事故有 |

|---|---|---|

| 20等級 | -63% | -44% |

| 19等級 | -55% | -42% |

| 18等級 | -54% | -40% |

| 17等級 | -53% | -38% |

| 16等級 | -52% | -36% |

| 15等級 | -51% | -33% |

| 14等級 | -50% | -31% |

| 13等級 | -49% | -29% |

| 12等級 | -48% | -27% |

| 11等級 | -47% | -25% |

| 10等級 | -45% | -23% |

| 9等級 | -43% | -22% |

| 8等級 | -40% | -21% |

| 7等級 | -30% | -20% |

| 6等級 | -19% | |

| 5等級 | -13% | |

| 4等級 | -2% | |

| 3等級 | +12% | |

| 2等級 | +28% | |

| 1等級 | +64% | |

交通事故を起こすと等級が下がる

この等級制度は上手くできていて、事故で自動車保険を使用すると翌年の等級が下がり、保険料も高くなります。具体的にどれくらい等級が下がるのかは、事故の形態や請求する補償によって変わります。

3等級下がる事故(3等級ダウン事故)

原則として、自動車保険を使用すると3等級も下がってしまいます。

3等級で保険料はどれだけ上がる?

事故前の等級が15等級、保険料が100,000円のケースで考えると、以下のとおりに約50%も保険料が上昇します。

- 等級:15等級から12等級(事故有)に下がった

- 保険料:100,000円は148,980円へ値上がり

1等級下がる事故(1等級ダウン事故)

盗難や火災などの特殊な事故の場合は、自動車保険を使用すると1等級下がります。

1等級で保険料はどれだけ上がる?

事故前の等級が15等級、保険料が100,000円のケースで考えると、以下のとおりに約40%も保険料が上昇します。

- 等級:15等級→14等級(事故あり)

- 保険料:100,000円→140,816円

ノーカウント事故

以下の補償のみを使用する場合は、等級が下がりません。

- 人身傷害補償

- 搭乗者傷害補償

- ファミリーバイク特約

- 弁護士費用特約

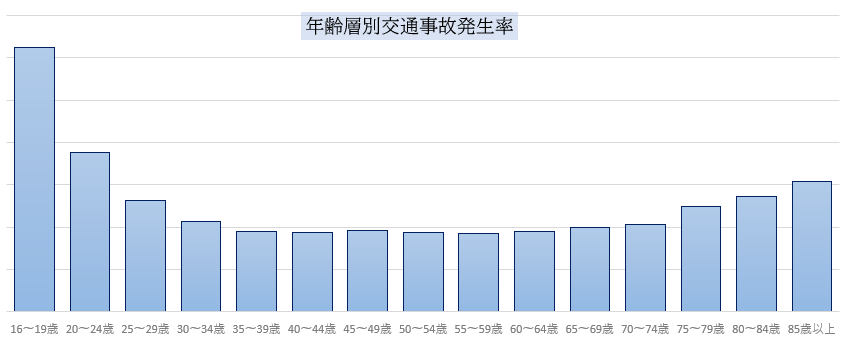

【保険料要因②】年齢

事故が少ない年代は安くなる

参考:警察庁「交通事故の発生状況」

上図を見ると、一目瞭然で若者の交通事故が多いことがわかります。中高年になるほど事故率が減っていき、高齢者になるとまた事故が増えます。

そこで保険会社は、以下のような年齢限定特約を設置して保険料を安くしています。21歳から26歳に移行するだけでも、10%以上安くなるので結構な割引率ですよね。

5つの年齢限定特約

- 限定なし

- 21歳以上限定特約

- 26歳以上限定特約

- 30歳以上限定特約

- 35歳以上限定特約

【保険料要因③】免許証の色

ゴールド免許なら保険料が安くなる

運転の上手さを測るひとつの指標が免許証の色です。ゴールド免許であれば、少なくとも5年間は人身事故を起こしていないという証です。

そのため多くの保険会社では、ゴールド免許割引を用意して保険料を安くしています。

【保険料要因④】自動車の用途や車種

「用途」:乗車頻度が低いなら保険料が安くなる

自動車の「用途」とは、「何のために自動車を使っているのか?」ということです。営業で毎日車を走らせている人は、レジャーでたまにしか乗らない人よりも、事故を起こす確率が高まりますもんね。

具体的には3つの用途がありますので、下表で確認してください。上から下にかけて使用目的がライトになり、保険料も安くなります。

| 用途 | 基準 |

|---|---|

| 業務使用 | 月15日以上を仕事で使う場合 |

| 通勤・通学使用 | 月15日以上を通勤・通学で使う場合 |

| 日常・レジャー使用 | それ以外 |

「車種」:事故の少ない車種ほど保険料が安くなる

これはあまり知られていませんが、車種によっても事故が起きる確率が違うんです。

たとえば、スポーツカーでは盗難事故が多かったり、軽自動車は小回りが利くので事故が少なかったり。

保険会社はそういったデータから統計を取り、過去に事故が少なかった車種の保険料を安くしています。

【保険料要因⑤】走行距離

車に乗らないほど保険料が安くなる

ネット損保が中心となりますが、年間の走行距離によっても保険料が変わります。当然、走行距離が短いほど保険料が安くなります。

走行距離の測り方

①トリップメーターで測る

出典:MODY

一番確実な方法は、過去一年間の走行距離を自動車の運転ボード(トリップメーター)で確認するものです。

しかし、一年前から気を使って測っていないと、走行距離はわかりません。当然、保険会社もすべての契約者がそこまで正確に申告をしてくれるなんて思っていません。

②ざっくりした目安で測る

以下のような目安をもとに計測するのが現実的でしょう。この他にも、一部のネット損保では大体似たような目安を公開しています。

| 走行距離 | 目安 |

|---|---|

| ~3,000km | たまにしか乗らない |

| ~5,000km | 近所へ買い物に行く程度 |

| ~7,000km | 毎日1時間ほど乗る |

| ~10,000km | 毎日1時間ほど乗り、たまにドライブする |

| ~15,000km | 毎日長距離移動する |

【保険料要因⑥】運転者の範囲

運転する人が少ないほど保険料が安くなる

運転する人数が減るほど、運転スキルも多様になるために事故リスクは高まります。

そこで保険会社は、以下のような運転者限定特約を設置して保険料を安くしています。

- 本人限定特約

- 本人+配偶者限定特約

- 家族限定特約

【保険料要因⑦】補償内容

補償が少ないほど保険料が安くなる

これは当然のことですが、補償を薄くするほど保険料は安くなります。保険会社からすれば、支払う保険金も減るので当然ですね。

自動車保険の平均保険料

世の中の人は、大体どれくらいの自動車保険の保険料を支払っているのでしょうか。参考として、日本の平均保険料は以下のとおりです。

| 区分 | 平均保険料 |

|---|---|

| 普通自家用自動車 | 73,265円 |

| 小型自家用自動車 | 57,801円 |

出典:損保料率機構「自動車保険の概況」

自動車保険の保険料を安くしたいなら

ここまでで自動車保険の保険料の仕組みを解説してきましたが、最終的な目的は保険料を安くして節約することです。

以下の記事では、考え得る限りの「保険料を安くする方法」をまとめています。ぜひ実践してください。

-

自動車保険のプロが伝授!保険料を安くする7つの秘訣

続きを見る

おすすめ:「自動車保険の節約ノウハウのすべてをまとめた」記事があります。

本記事のように、自動車保険の知識を体系的にまとめた記事を用意しています。

自動車保険に関する全体像を把握したい方は、ぜひご覧ください。

-

プロがおすすめする自動車保険の選び方 完全ロードマップ【安い&安心】

続きを見る

{kind=link}