火災保険って火災以外にどんな補償がされるの?また、どういう基準で補償を選んだらいいのかわからない。

そんな疑問を持たられている方は多いのではないでしょうか。そのような方に向けて、この記事では、

この記事でわかること

火災保険の全体像は3つの補償でわかる

.png)

火災保険は、以下の3つ補償内容で構成されています。

- 基本補償

- 費用保険金

- オプション特約

基本補償とは

基本補償は、名前のとおり火災保険の基本となる補償です。建物を取り巻く火災や自然災害などのリスクを補償するために、大まかに分類すると8種類が用意されています。

費用保険金とは

費用保険金は、基本補償をサポートする補償です。建物"自体"の損害以外の様々な費用を補償するもので、大まかに分類すると14種類が用意されています。

オプション特約とは

オプション特約は、補償範囲を広げたり縮めたりと様々な役割を果たすものです。自由にカスタマイズすることができ、主に17種類が用意されています。

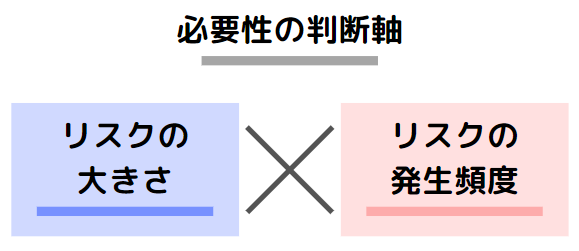

プロがおすすめする「必要性の判断軸」

各補償内容が必要かの判断は、以下の2つの軸の掛け算で考えます。

- リスクの大きさ

- リスクの発生確率

リスクの大きさとは

「自分の資力では支払いきれないものへ保険を掛ける」ことが保険の鉄則です。つまり、災害が起きたときに数百万円~数千万円の費用が掛かってしまうリスクには備えるようにしましょう。

例えば、建物が火災で全焼してしまうようなリスクは、立て直すために数千万円の費用が掛かるので必ず補償すべきです。

リスクの発生確率

どんなに大きいリスクでも起きなければ、保険で備える必要はありません。

例えば、高層階のマンションを所有する場合に床上浸水が起きる可能性はほとんどありません。

火災保険の基本補償内容

基本補償内容にはどんなものがある?

基本補償には、以下の8種類があります。各補償の詳しい説明とあわせて必要性についても解説していきます。

- 火災・落雷・爆発

- 風災・雪災・ひょう

- 水災

- 水濡れ

- 外部からの衝突等

- 騒じょう等

- 盗難

- 偶発的な破損等

火災・落雷・爆発

概要

火災・落雷・爆発とは、言葉のとおりに火事や雷、ガス爆発等による災害をいいます。具体的には、以下のようなケースが該当します。

- 類焼や失火による火事

- ガス漏れによる爆発

目安保険料

以下は、新築の木造住宅に保険金額1,500万円を補償するケースの目安保険料です。

- 建物:3,500円/年

- 家財:4,000円/年

補償の必要性

建物すべてが失われてしまうようなリスクが潜在しており、平均400万円近くの保険金が支払われています。また、どんな環境下でも発生しないとは言い難い災害です。そのため、補償は必須といえます。

風災・雪災・ひょう

概要

風災・雪災・ひょうとは、台風・暴風や大雪、ひょうなどによる災害をいいます。具体的には、以下のようなケースが該当します。

- 台風による屋根被害

- 屋根が壊れたことによる雨漏り

- 雪の重みによる屋根被害

- 融雪水のの漏入や再凍結

目安保険料

以下は、新築の木造住宅に保険金額1,500万円を補償するケースの目安保険料です。

- 建物:5,500円/年

- 家財:6,500円/年

補償の必要性

被害リスクは平均60万円程度と中程度の大きさです。また発生頻度については、台風や雪は特定地域で損害が発生しやすいという傾向に則して考える必要があります。

- 台風・雪被害を受けやすい地域:必要性が高い

- 台風・雪被害を受けにくい地域:必要性が低い

ただし、自動セットされていて外せないことが多いのでご注意ください。

水災

概要

水災とは、豪雨などの水に関する災害をいいます。近年は記録的豪雨が連続することが大きな社会問題となっており、火災保険でもかなり注目される補償です。具体的には、以下のようなケースが該当します。

- 近くの川が氾濫して家が水浸しになった

- 近隣の山が土砂崩れを起こして家に雪崩込んだ

- 近くの川が氾濫して家が流されてしまった

目安保険料

以下は、新築の木造住宅に保険金額1,500万円を補償するケースの目安保険料です。

- 建物:6,000円/年

- 家財:12,000円/年

補償の必要性

建物すべてが失われてしまうようなリスクが潜在しており、平均600万円近くの保険金が支払われています。しかし、マンションの中高層階にある場合や水災リスクの低い地域では、発生確率がかなり小さくなります。発生確率に沿って必要性を検討する必要があります。

- 水災被害を受けにくい地域:必要性が高い

- 水災被害を受けにくい地域:必要性が低い

なお、水災被害を受ける可能性については、以下の情報を材料として考えましょう。

- マンションの中高層階か

- 官公庁が公表するハザードマップの災害予測

水濡れ等

概要

水濡れ等とまとめていますが、具体的には以下のような事故をいいます。

- 水濡れ

- 外部からの衝突等

- 騒じょう等

- 盗難

目安保険料

以下は、新築の木造住宅に保険金額1,500万円を補償するケースの目安保険料です。

- 建物:2,000円/年

- 家財:2,500円/年

補償の必要性

被害リスクは平均30万円程度と決して大きくはありません。家の老朽化具合にもよりますが、発生確率もかなり低いです。そのため、補償の必要性は低いといえます。

偶発的な破損等

概要

偶発的な破損等とは、偶然起きた破損・汚損であればすべて対象となるものです。補償範囲はかなり広く、子供のミスから自分のうっかりまで、偶然に建物や家財を壊したものであれば補償されます。

目安保険料

以下は、新築の木造住宅に保険金額1,500万円を補償するケースの目安保険料です。

- 建物:150円/年

- 家財:2,000円/年

補償の必要性

被害リスクは想像できるとおり決して大きくはありません。一方で、特にお子さんのいる家庭では、発生確率は決して低くありません。そこで、発生確率に沿う形で必要性を検討しましょう。

- 子供がいるなど発生確率が高い家庭:必要性が高い

- 発生確率が低い家庭:必要性が低い

各火災保険の基本補償の状況

各火災保険は、基本補償を一通り取り揃えています。ただし、偶発的な破損等が一部の火災保険で完備されていません。

| 基本補償 | 東京海上日動 | 損保ジャパン | 三井住友海上 | あいおいニッセイ | 日新火災 | AIG損保 | SBI損保 | ジェイアイ傷害 | セコム損保 | セゾン自動車 | 楽天損保 |

| 火災等 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 風災等 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 水災 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 水濡れ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 外部衝突等 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 騒じょう等 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 盗難 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 破損等 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | × | ○ | × |

まとめ

ほぼすべての火災保険で、基本補償は完備されています。そのため、「この補償を付けたいけど、特定の火災保険じゃないと補償がない!」というような面倒な事態は発生しません。

ただし、カスタマイズ性の高さは火災保険によって異なります。「自分に最適な補償内容を実現できるか?」という点は、補償のカスタマイズ性に依存します。そういった各火災保険の特徴は、以下の記事で確認しておきましょう。

-

【ランキング最新版】プロがおすすめ火災保険11社を徹底比較!

続きを見る

火災保険の費用保険金

費用保険金にはどんなものがある?

費用保険金には、以下の14種類があります。

| 種類 | 概要 |

|---|---|

| 修理付帯費用保険金 | 損害を修理するために必要な各種費用を補償するもので、損害額が実費で補償されます。 |

| 残存物取片づけ費用保険金 | 残存物を片づけるための費用を補償するもので、損害額が実費で補償されます。 |

| 損害拡大防止費用保険金 | 損害が拡大するのを防ぐために必要な各種費用を補償するもので、損害額が実費で補償されます。 |

| 臨時費用保険金 | 臨時で支出することになった広範な費用を補償するもので、一般的には損害額の10%が定額で補償されます。 |

| 請求権の保全・行使手続費用保険金 | 求償権時効停止のための手続き費用などを補償するもので、損害額が実額で補償されます。 |

| 失火見舞費用保険金 | 隣家へ類焼した場合にお見舞いを行う費用を補償するもので、一般的には20~30万円や損害額の20~30%が定額で補償されます。 |

| 特別費用保険金 | 建物が全壊となった場合に、一般的には損害額の10%が定額で補償されます。 |

| 水道管修理費用保険金 | 水道管が凍結等により損壊した場合に、損害額が実額で補償されます。 |

| 地震火災費用保険金 | 地震等を原因とした火災で半焼以上となった場合に、一般的には損害額の5%が定額で補償されます。 |

| 仮修理費用保険金 | ブルーシート補強などの仮修理費用を補償するもので、損害額が実費で補償されます。 |

| 仮住まい費用保険金 | 緊急でホテル宿泊などをした費用を補償するもので、損害額が実費で補償されます。 |

| バルコニー等専用使用部分修繕費用保険金 | ベランダやバルコニーなどを修理した費用を補償するもので、損害額が実費で補償されます。 |

| セキュリティ・グレードアップ費用保険金 | ホームセキュリティーを強化した費用を補償するもので、損害額が実費で補償されます。 |

| ドアロック交換費用保険金 | ドアロック交換費用を補償するもので、損害額が実費で補償されます。 |

各火災保険の費用保険金の状況

費用保険金は火災保険ごとに種類が様々です。具体的には、以下のとおりに各社ラインナップしています。

| 費用保険金 | 東京海上日動 | 損保ジャパン | 三井住友海上 | あいおいニッセイ | 日新火災 | AIG損保 | SBI損保 | ジェイアイ傷害 | セコム損保 | セゾン自動車 | 楽天損保 |

| 種類数 | 8つ | 4つ | 3つ | 6つ | 4つ | 4つ | 4つ | 4つ | 6つ | 2つ | 7つ |

| 修理付帯費用保険金 | ○ | ○ | |||||||||

| 残存物取片づけ費用保険金 | ○ | ○ | 特約 | ○ | ○ | ○ | ○ | ○ | |||

| 損害拡大防止費用保険金 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ||||

| 臨時費用保険金 | 特約 | ○ | 特約 | 特約 | ○ | ○ | ○ | 特約 | 特約 | ○ | |

| 請求権の保全・行使手続費用保険金 | ○ | ○ | |||||||||

| 失火見舞費用保険金 | ○ | 特約 | 特約 | ○ | ○ | ○ | 特約 | 特約 | |||

| 特別費用保険金 | ○ | ○ | ○ | ||||||||

| 水道管修理費用保険金 | ○ | ○ | 特約 | ○ | ○ | ||||||

| 地震火災費用保険金 | ○ | ○ | ○ | ○ | ○ | ○ | 特約 | 特約 | ○ | ||

| 仮修理費用保険金 | ○ | 特約 | ○ | ○ | |||||||

| 仮住まい費用保険金 | 特約 | ○ | 特約 | ○ | |||||||

| バルコニー等専用使用部分修繕費用保険金 | ○ | ○ | 特約 | 特約 | ○ | 特約 | |||||

| セキュリティ・グレードアップ費用保険金 | 特約 | ○ | |||||||||

| ドアロック交換費用保険金 | ○ | 特約 | 特約 | 特約 | ○ |

* 「特約」の記載は、オプション特約として用意されていることを示します。

まとめ

費用保険金は「あると嬉しい!」というものが取り揃えられています。火災保険によって費用保険金の充実度は様々なので、火災保険のサービス全体の充実度にも費用保険金は大きく関わっています。

火災保険のオプション特約

オプション特約にはどんなものがある?

費用保険金には、以下の17種類があります。

| 種類 | 概要 |

|---|---|

| 臨時費用補償特約 | 臨時で支出することになった広範な費用を補償するもので、一般的には損害額の10%が定額で補償されます。 |

| 残存物取片づけ費用特約 | 残存物を片づけるための費用を補償するもので、損害額が実費で補償されます。 |

| 失火見舞費用特約 | 隣家へ類焼した場合にお見舞いを行う費用を補償するもので、一般的には20~30万円や損害額の20~30%が定額で補償されます。 |

| 類焼損害補償特約 | 隣家へ類焼した場合に類焼先が火災保険へ加入していなければ、損害額が実費で補償されます。 |

| 建物電気的・機械的事故補償特約 | エアコンやビルトイン食洗器、床暖房などの建物と一体化している家電がショートなどを原因として故障した場合に、損害額が実費で補償されます。 |

| 地震火災費用保険金補償特約 | 地震等を原因とした火災で半焼以上となった場合に、一般的には損害額の5%が定額で補償されます。 |

| 災害緊急費用特約 | 緊急で仮修理やホテル宿泊などをした費用を補償するもので、損害額が実費で補償されます。 |

| ドアロック交換費用補償特約 | ドアロック交換費用を補償するもので、損害額が実費で補償されます。 |

| 防犯装置設置費用補償特約 | 防犯カメラ設置などの費用を補償するもので、損害額が実費で補償されます。 |

| 携行品損害補償特約 | 家財を外出先に持ちだして偶然に損壊させた場合に、損害額が実費で補償されます。 |

| 借家人賠償責任補償特約 | 賃貸マンションを火災などで損壊した場合に、損害額が実費で補償されます。 |

| 家賃収入補償特約 | 貸しマンションで火災等により家賃損失が発生した場合などに、損害額が実費で補償されます。 |

| 家主費用特約 | 貸しマンションで孤独死事故が発生して家賃損失が発生した場合などに、損害額が実費で補償されます。 |

| 施設賠償責任特約 | 【火災保険と関係無し】家の管理不足などによる損害賠償が発生した場合に、損害額が実費で補償されます。 |

| 受託物賠償特約 | 【火災保険と関係無し】借りたものを損壊した場合などに、損害額が実費で補償されます。 |

| 個人賠償責任補償特約 | 【火災保険と関係無し】日常生活で賠償事故を発生させた場合に、損害賠償額が実費で補償されます。 |

| 弁護士費用特約 | 【火災保険と関係無し】日常生活で発生した相手に損害賠償請求をするために弁護士等へ依頼した場合に、弁護士費用等が実費で補償されます。 |

各火災保険のオプション特約の状況

オプション特約は火災保険ごとに種類が様々です。具体的には、以下のとおりに各社ラインナップしています。

| オプション特約 | 東京海上日動 | 損保ジャパン | 三井住友海上 | あいおいニッセイ | 日新火災 | AIG損保 | SBI損保 | ジェイアイ傷害 | セコム損保 | セゾン自動車 | 楽天損保 |

| 種類数 | 12 | 11 | 13 | 12 | 6 | 12 | 6 | 2 | 11 | 6 | 8 |

| 臨時費用補償特約 | ○ | ○ | 費用 | ○ | ○ | 費用 | 費用 | 費用 | ○ | ○ | 費用 |

| 残存物取片づけ費用特約 | 費用 | 費用 | ○ | 費用 | 費用 | 費用 | 費用 | 費用 | |||

| 失火見舞費用特約 | 費用 | ○ | ○ | 費用 | 費用 | 費用 | ○ | ○ | |||

| 類焼損害補償特約 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 建物電気的・機械的事故補償特約 | ○ | ○ | ○ | ○ | |||||||

| 地震火災費用保険金補償特約 | ○ | ○ | |||||||||

| 災害緊急費用特約 | 費用 | ○ | 費用 | ○ | 費用 | ||||||

| ドアロック交換費用補償特約 | ○ | ○ | 費用 | ||||||||

| 防犯装置設置費用補償特約 | ○ | 費用 | ○ | ○ | |||||||

| 携行品損害補償特約 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ||||

| 借家人賠償責任補償特約 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ||||

| 家賃収入補償特約 | ○ | ○ | ○ | ○ | ○ | ||||||

| 家主費用特約 | ○ | ○ | ○ | ○ | |||||||

| 施設賠償責任特約 | ○ | ○ | ○ | ○ | |||||||

| 受託物賠償特約 | ○ | ○ | ○ | ○ | |||||||

| 個人賠償責任補償特約 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 弁護士費用特約 | ○ | ○ | ○ | ○ | ○ | ||||||

| その他特約 | 3 | 3 | 1 | 1 | 4 | 1 | 1 | 3 |

* 「費用」の記載は、費用保険金として用意されていることを示します。

おすすめのオプション特約

これだけ大量のオプション特約から、必要なものを見繕うのは非常に困難です。そこで、プロの目線からおすすめ度の高い特約をピックアップして紹介します。

- 臨時費用保険金(保険料目安:2,000円)

- 類焼損害特約(保険料目安:800円)

まとめ

オプション特約は様々な種類があるものの、本当に必要なオプション特約は一握りです。数に惑わされずに、本当に必要だと思うものだけを補償しましょう。

まとめ:基本補償はしっかり選ぼう。他は良いものがあればラッキー。

火災保険には「基本補償」+「費用保険金」+「オプション特約」という3つの補償があると説明しました。そのなかで最も重要な「基本補償」は、2つの必要性の軸に当てはめてじっくりと検討しましょう。

- リスクの大きさ

- リスクの発生確率

この記事のほかに、「火災保険の選び方」をプロがわかりやすく解説したおすすめの記事があります。プロの火災保険選びを0から100まで理解できる記事なので、是非ご覧ください。

-

【完全版】保険料は安くできる!プロがおすすめの賢い火災保険の選び方

続きを見る

{kind=link}