火災保険料は高いので、少しでも安くしたい。どうしたら安い火災保険に入ることができるんだろう…

そんな疑問を持たられている方は多いのではないでしょうか。そのような方に向けて、この記事では

火災保険料を安くする10のコツ

火災保険の保険料を安くするコツとしては、以下の10つがあげられます。ご自身の環境で実施可能なものは、積極的に実施して保険料を安くしましょう。

- 無駄な補償内容を外す

- 保険料の安い火災保険を選ぶ

- 長期契約にする

- 耐震構造をもった建物にする

- 割引制度を利用する

- 保険料控除制度を利用する

- 免責金額を活用する

- フランチャイズ方式を活用する

- 水災縮小支払方式を活用する

- 保険金額は下げるのは絶対にNG

1.無駄な補償内容を外す

保険料を安くするために初めに検討すべきことは、「ムダな補償を付けていないか or 付けようとしていないか?」です。必要な補償なのかどうかは、以下の基準に照らして考えます。

- リスクの大きさ

- リスクの発生確率

すべての補償の要否を解説した記事があるので、ぜひ確認してください。これを見るだけで「自分に最適な補償内容」がわかるようになっています。

-

火災保険に必要な補償内容はどう選ぶ?2つの軸でスッキリわかる!

続きを見る

2.保険料の安い火災保険を選ぶ

火災保険は、各社によって水準が全くと言っていいほど異なります。そのため、自分の条件で安い火災保険を探し出すことが保険料を安くする大きなコツです。

一番簡単な方法は、一括見積もりで火災保険各社の保険料を一気に調べてしまうことです。以下のサイトがおすすめの一括見積もりサービスです。

3.長期契約にする

火災保険は最低1年から契約をすることができますが、長期契約をすると保険料がお得になります。以下は一般的な契約年数ごとの割引率です

| 年数 | 2年 | 3年 | 4年 | 5年 | 6年 | 7年 | 8年 | 9年 | 10年 |

|---|---|---|---|---|---|---|---|---|---|

| 割引率 | 7.76% | 10.16% | 12.55% | 14.16% | 15.12% | 15.77% | 16.38% | 17.32% | 18.07% |

長期契約とする場合に心配なのは、「途中でやめたくなった場合にどうなるのか?」ということです。火災保険を途中でやめる場合には、解約返戻金等という形で保険料を返金してもらえるので安心してください。

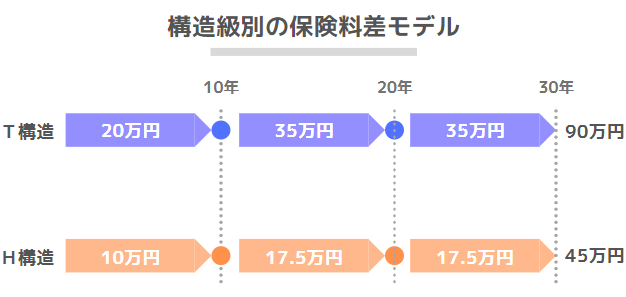

4..耐震構造をもった建物にする

小手先といいつつかなり大掛かりな話になりますが、建設前の場合にはぜひ耐火性能の高い建物の建築を検討してください。火災保険には「構造級別」というものがあり、建物の耐火性能によって保険料が半額近くも割引かれます。

| 構造 | 内容 | 割引率* |

|---|---|---|

| H構造 | マンション | 47.7% |

| T構造 | 耐火性能を備えた住宅 | 47.7% |

| M構造 | それ以外の住宅 | 0% |

* 割引率は複数社の複数条件における保険料から平均値を導き出したものであり、一般的には公表されたものではありません。

5.割引制度を利用する

火災保険では、保険会社ごとに様々な割引制度を用意されています。ここでは、使い勝手の良い割引制度をピックアップしてお伝えします。

| 割引名 | 内容 | 主な実施保険会社 |

|---|---|---|

| 新築・築浅割引 | 建物が新築から10年未満である場合に一定の割引がされる | ほぼ全社 |

| 長期年払割引 | 長期契約で保険料を年払いとする場合に一定の割引がされる | ほぼ全社 |

| 建物・家財セット割引 | 建物と家財をセットで加入する場合に一定の割引がされる | ほぼ全社 |

| WEB申込割引 | WEBサイトから申し込んだ場合に一定の割引がされる | 日新損保/AIG損保 |

| ノンスモーカー割引 | 居住者が喫煙者でない場合に一定の割引がされる | SBI損保 |

| オール電化住宅割引 | オール電化住宅である場合に一定の割引がされる | AIG損保/SBI損保/セコム損保 |

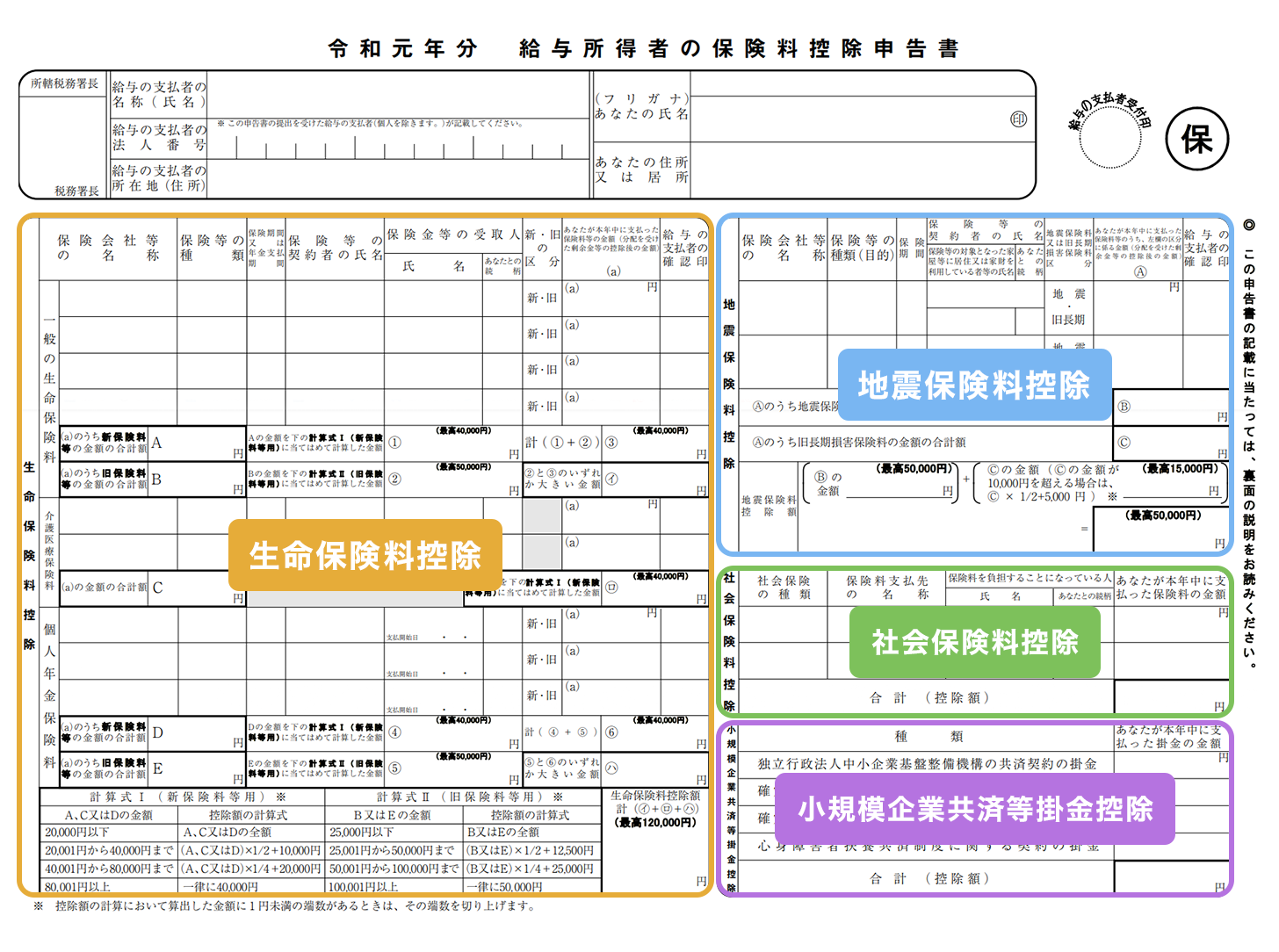

6.保険料控除制度を利用する

出典:価格.com

地震保険は税金の保険料控除の対象となるため、実質的に保険料の一部が還付されることとなります。ただし、年末調整の際に年末調整書類の保険欄に記入する必要があるので注意してください。

地震保険料は最大5万円まで控除可能ですが、火災保険料は控除対象とならないため注意してください。

7.免責金額を活用する

免責金額とは「自己負担金額」ともいい、保険金の支払いから差し引かれる金額のことです。

各社によって免責金額の設定は異なりますが、一般的には0~10万円の間で選択することができます。10万円に設定した場合、年間約5,000円の節約に繋がります。

8.フランチャイズ方式を活用する

フランチャイズ方式とは、損害額が一定額を超えた場合にのみ保険金が支払われる方式のことをいいます。

-損害額が10万円の場合に保険金は0円

-損害額が30万円の場合に保険金は30万円

フランチャイズ方式を設定できる保険会社は限られますが、一般的には0~30万円の間で選択することができます。20万円に設定した場合、年間約5,000円の節約に繋がります。

9.水災縮小支払方式を活用する

水災縮小支払方式とは、水災による損害が発生した際に保険金を減らして支払う方式のことをいいます。

-損害額が100万円の場合に保険金は70万円

水災縮小支払方式を設定できる保険会社は限られます。70%に設定した場合、年間約1,000~2,000円の節約に繋がります。

10.保険金額は下げるのは絶対にNG

保険金額を再調達価格より下げることで保険料を安くすることも可能です。

しかし、リスクを補償するための火災保険で、いざというときに十分な補償がされなければ本末転倒です。これでは「安物買いの銭失い」であり、絶対に再調達価格満額の保険金額を設定しましょう。

保険料の安い火災保険リスト

保険料の水準が安い火災保険をランク別に公開します。

このリストは保険料の「水準」を測ったものですが、個別の条件によって火災保険の優劣は全く変わってしまうことも多々あります。実際の加入にあたっては、以下のような一括見積もりサービスで各社の見積もりを取るようにしましょう。

保険料ランク"S"の火災保険

最も安い水準にある火災保険は以下の2社です。

- ジェイアイ傷害火災

- 楽天損保

保険料ランク"A"の火災保険

かなり安い水準にある火災保険は以下の2社です。

- 東京海上日動

- 日新火災

保険料ランク"B"の火災保険

平均よりも多少安い水準にある火災保険は以下の1社です。

- セコム損保

まとめ:コツを実践して火災保険料を確実に安くしよう

ここで紹介した10つのコツを実践することで火災保険の保険料は確実に安くなります。特に保険料の安さに関わってくるものは以下の2つですので、少なくともこれらは実践するようにしましょう。

- 無駄な補償内容を外す

- 保険料の安い火災保険を選ぶ

関連リンク先

「無駄な補償内容を外す」は、以下の記事を参照して実践しましょう。

-

火災保険に必要な補償内容はどう選ぶ?2つの軸でスッキリわかる!

続きを見る

「保険料の安い火災保険を選ぶ」は、以下のリンク先より保険料を割り出して実践しましょう。

火災保険の選び方の全体像については、以下の記事で解説しています。プロによる火災保険の選び方を大公開した記事なので、是非読んでみてください。

-

【完全版】保険料は安くできる!プロがおすすめの賢い火災保険の選び方

続きを見る

{kind=link}