家の購入にあわせて火災保険に入ろうと探しているが、何から手を付けたらいいかわからない。

そんな疑問を持たられている方は多いのではないでしょうか。そのような方に向けて、この記事では

この記事でわかること

そもそも火災保険とは

火災保険は損害保険の一種で、建物や家財への火災や風水害による損害を補償する「住まいの保険」です。補償内容は「火災」に限られず、台風などの自然災害リスクから盗難などの日常生活リスクまで幅広く家を守ってくれます。

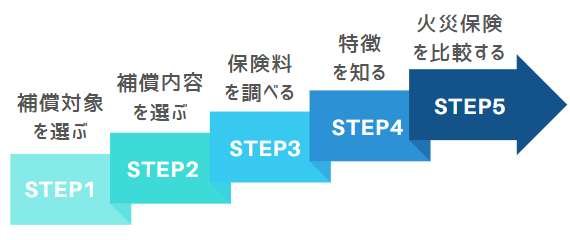

賢い火災保険の選び方

5つのステップを踏むことで、自分に最適な火災保険を選ぶことができます。

- 火災保険の補償対象を選ぶ

- 火災保険の補償内容を選ぶ

- 火災保険の保険料を調べる

- 火災保険会社の特徴を知る

- 火災保険会社を比較する

【STEP1】火災保険の補償対象を選ぶ

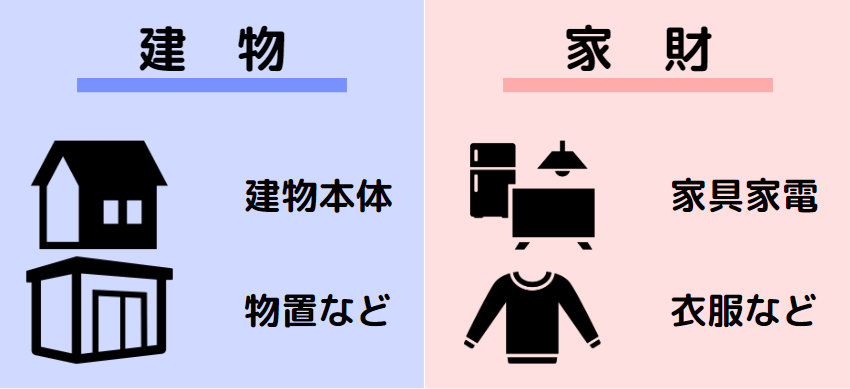

火災保険の補償対象

火災保険には、「建物」を補償するものと「家財」を補償するものがあります。

建物とは

建物とは、建物本体のほかに同一敷地内の門扉や物置きなども含まれます。また、意外なところとして、「エアコン」などの建物と一体化している機械系は、建物に含まれます。

家財とは

家財とは、建物のなかに保管している動産をいいます。ただし、一般的に「通貨」や「貴金属等」は30万円までしか補償されないことに注意してください。

補償の対象は3つの選択肢から選ぶ

火災保険の加入にあたっては、以下の3つから補償の対象を選択する必要があります。

- 建物

- 家財

- 建物と家財の両方

選択肢1.建物

ここでは「建物」を補償対象とする場合の判断基準について説明します。

建物は数千万円するような超高級品であり、火災などで全焼した場合に買い直すことはほぼ不可能です。保険とは「自分の資力では支払いきれないものへ保険を掛ける」ことが鉄則であり、建物を補償対象とすることは必須といえます。

建物を補償対象に含めないのは、賃貸で家を借りている方だけということになります。

選択肢2.家財

ここでは「家財」を補償対象とする場合の判断基準について説明します。

家財は建物と違い、「家」という外壁に守られているために、多額の損害が出るパターンが限られます。上述の保険の鉄則に照らすと、基本的には補償範囲をかなり絞ったうえで家財を補償対象とすべきということになります。

多額の損害が出る例

- 火災で家財が全焼してしまった

- 床上浸水で家財の殆どが駄目になってしまった

- 土砂崩れで家自体が流され、家財もすべて泥を被ってしまった

選択肢3.建物と家財の両方

上述の内容を踏まえると、建物と家財の両方を補償対象とすべきとの結論になります。

- 建物の加入率:69.5%

- 家財の加入率:51.0%

マイボイスコム「『損害保険の加入』に関するインターネット調査」による調査結果

実際の加入率は上述のとおりですが、「うちは火災で全焼することはありえない!」と言い切れる人はいません。つまり、火災保険へ加入していない方たちは、「"万が一の場合は今の生活を捨てる"ことをつもりだ」と換言できます。

【STEP2】火災保険の補償内容を選ぶ

火災保険の補償内容

火災保険は大きく分けると8種類の補償内容に分けられ、これらの中から自由にカスタマイズできるというのが最近の流行りです。

| 補償種類 | リスク | 事故例 |

|---|---|---|

| 火災・落雷・爆発 | 大 | 類焼や失火による火事、ガス漏れによる爆発 |

| 風災・雪災・ひょう | 小 | 台風による屋根被害、雨漏り |

| 水災 | 大 | 豪雨による床上浸水、土砂崩れ |

| 水濡れ | 小 | 給排水設備の故障による水漏れ |

| 外部からの衝突等 | 小 | 車の衝突やボールによる外壁破損 |

| 騒じょう等 | 小 | デモによる破壊行為 |

| 盗難 | 小 | 家財の盗難、窓ガラス破損 |

| 偶発的な破損等 | 小 | 家具の移動時の破損、よろけた際の窓ガラス破損 |

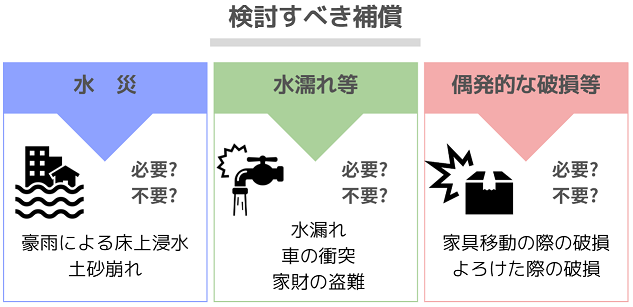

補償内容の必要性を検討する3つの補償

水災に補償は必要か?

水災とは

水災とは、豪雨などの水に関する災害をいいます。近年は記録的豪雨が連続することが大きな社会問題となっており、火災保険でもかなり注目される補償です。

私の査定担当者としての経験上、以下のような事例がありました。

- 数十万円の損害:近くの川が氾濫して家が水浸しになった

- 数百万円の損害:近隣の山が土砂崩れを起こして家に雪崩込んだ

- 数千万円の損害:近くの川が氾濫して家が流されてしまった

水災の保険料目安は?

あくまで目安ですが、水災の保険料は以下のとおりです。

- 建物:6,000円/年

- 家財:12,000円/年

見積もり基準

築年数:1年目

構造:木造(H構造)

水災支払縮小:なし(100%支払い)

水災の判断基準は?

水災による被害リスクは最大数千万円に及ぶほど大きいものです。保険の鉄則「自分の資力では支払いきれないものへ保険を掛ける」に照らせば、水災は補償すべきということになります。

しかし、ここでは「発生確率」という考え方も考慮して判断しましょう。官公庁の公表しているハザードマップを利用することで発生確率を予測することができます。

補償の判断基準

- 官公庁が公表するハザードマップの災害予測をもとに判断

- マンションの場合は中層階以上であれば不要

水濡れ等に補償は必要か?

水濡れ等とは

水濡れ等とまとめていますが、具体的には以下のような事故をいいます。ただし、いずれも被害リスクは数十万円程度と決して大きくないことが殆どです。

- 水濡れ

- 外部からの衝突等

- 騒じょう等

- 盗難

貴重品や金銭の扱いに注意

家のなかにある高価な貴重品や金銭の補償を期待している人は注意が必要です。

これらには、一般的に30万円までなどの金額制限が掛けられています。そのため、基本的に大した補償は期待できないと考えましょう。

水濡れ等の保険料目安は?

あくまで目安ですが、水濡れ等の保険料は以下のとおりです。

- 建物:2,000円/年

- 家財:2,500円/年

見積もり基準

築年数:1年目

構造:木造(H構造)

水災支払縮小:なし(100%支払い)

水濡れ等の判断基準は?

水濡れ等による損害は大概が数十万円ほどの小さなリスクです。家の老朽化具合にもよりますが、発生確率もかなり低いです。保険の鉄則「自分の資力では支払いきれないものへ保険を掛ける」に照らせば、水濡れ等への補償は不要という判断となります。

ただし、保険料がかなり安いうえに、「数十万円の被害は安くはない」という判断のもとに加入するのもアリです。

補償の判断基準

- 基本的には不要

- 「保険料の安さ」と「被害額」のバランスにお得感があるなら加入する

偶発的な破損等に補償は必要か?

偶発的な破損等とは

偶発的な破損等とは、偶然起きた破損・汚損であればすべて対象となるものです。補償範囲はかなり広く、子供のミスから自分のうっかりまで、それが偶然に建物や家財を壊したものであれば補償されます。

その代わり、あくまでうっかりミスによる破損等のために被害リスクは決して大きくなく、最大でも数十万円程度の被害額であることが殆どです。

偶発的な破損等の保険料目安は?

あくまで目安ですが、偶発的な破損等の保険料は以下のとおりです。

- 建物:150円/年

- 家財:2,000円/年

見積もり基準

築年数:1年目

構造:木造(H構造)

水災支払縮小:なし(100%支払い)

偶発的な破損等の判断基準は?

偶発的な破損等による損害は大概が数十万円ほどの小さなリスクです。保険の鉄則「自分の資力では支払いきれないものへ保険を掛ける」に照らせば、偶発的な破損等の補償は不要という判断となります。

一方で、特にお子さんのいる家庭では、発生確率は決して低くありません。保険料がかなり安いうえに、「数十万円の被害は安くはない」という判断のもとに加入するのもアリです。

補償の判断基準

- 基本的には不要

- 「保険料の安さ」と「被害額」のバランスにお得感があるなら加入する

「特約」はどうする?

特約とは

特約とは、ここまでで説明したような基本的な補償にプラスアルファを加えるものです。火災保険には無数の特約が存在しますが、それらの特約のうち主たるものを紹介します。

ちなみに、「補償が充実している」といわれる火災保険では、この特約の一部が自動セットされていることもあります。

| 特約名 | 内容 |

|---|---|

| 臨時費用保険金補償特約 | 臨時のホテル住まい費用などを補償するもので、一般的には損害額の10%が定額で補償されます。 |

| 失火見舞金費用補償特約 | 隣家へ類焼した場合にお見舞いを行う費用を補償するもので、一般的には20~30万円や損害額の20~30%が定額で補償されます。 |

| 類焼損害特約 | 隣家へ類焼した場合に類焼先が火災保険へ加入していなければ、損害額が実費で補償されます。 |

| 携行品損害補償特約 | 家財を外出先に持ちだして偶然に損壊させた場合に、損害額が実費で補償されます。 |

| 建物電気的・機械的事故特約 | エアコンやビルトイン食洗器、床暖房などの建物と一体化している家電がショートなどを原因として故障した場合に、損害額が実費で補償されます。 |

| 弁護士費用等補償特約 | 【火災保険と関係無し】日常生活で発生した相手に損害賠償請求をするために弁護士等へ依頼した場合に、弁護士費用等が実費で補償されます。 |

| 個人賠償責任特約 | 【火災保険と関係無し】日常生活で賠償事故を発生させた場合に、損害賠償額が実費で補償されます。 |

おすすめする特約

この特約リストを見せられただけでは、混乱して終わってしまうでしょう。そこで、プロの目線からおすすめ度の高い特約をピックアップして紹介します。

- 臨時費用保険金(保険料目安:2,000円)

- 類焼損害特約(保険料目安:800円)

「地震保険」はどうする?

地震保険とは

地震保険とは、地震による損害を補償するものです。私の査定担当者としての経験上、以下のような事例がありました。

- 数十万円の損害:地震により外壁にヒビが生じた

- 数百万円の損害:地震により基礎部分に亀裂が生じた

- 数千万円の損害:地震による津波で家が流されてしまった

ただし、火災保険の保険金額の30~50%までしか補償されないことに注意してください。地震保険は建物の再建を目的とした保険ではなく、あくまで「被災した人々の生活の安定に貢献する」という位置づけなんです。

その他の特徴

- 火災保険とセットでないと加入できません

- 建物所在地によって保険料が大きく異なります

- 地震保険は国の制度物であり、保険会社ごとに特徴が変わりません

地震保険の保険料目安は?

あくまで目安ですが、地震保険の保険料は以下のとおりです。

- 建物:28,000円/年

- 家財:28,000円/年

見積もり基準

築年数:1年目

構造:木造(H構造)

水災支払縮小:なし(100%支払い)

地震保険の判断基準

地震保険による被害リスクは最大数千万円に及ぶほど大きいものです。保険の鉄則「自分の資力では支払いきれないものへ保険を掛ける」に照らせば、地震保険は補償すべきということになります。

しかし、ここでは「発生確率」という考え方も考慮して判断しましょう。官公庁の公表しているハザードマップを利用することで発生確率を予測することができます。

補償の判断基準

- 官公庁が公表するハザードマップの災害予測をもとに判断

大地震発生時の支援制度

直近で東日本大震災や熊本地震などの大地震が発生していますが、これらの際に国や地方自治体から被災者が各種支援を受けている姿を覚えている方も少なくないと思います。

ただし、この支援を期待することは非常に危険な考えであり、「その時になってみないとどんな支援があるかわからない」というのが実情です。

公的支援制度と義捐金を合わせても、百万円を超える程度の支援を受けられれば御の字と考えましょう。つまり、大地震には地震保険による自衛が求められます。

Tips 火災保険の補償金額

保険金額とは

保険金額とは、万が一の場合に補償される保険金の上限額のことをいいます。つまり、「全損」となった場合には保険金額が支払われます。

保険金額の計算方法

保険金額には、建物の「再調達価格」までという上限が設定されています。それを超える補償は「超過保険」と呼ばれ、単純に保険料の無駄になります。

再調達価格とは

「再調達価格」とは、その建物を立て直すために必要な金額をいいます。具体的には、以下の2つの方法によって計算されます。

- 建築時や建物購入時の見積書類等

- 各保険会社独自の計算基準

【STEP3】火災保険の保険料を調べる

保険料を調べる方法

この工程は、保険料を安く抑えるための最重要点となります。保険料を安く抑えるには、多くの火災保険の保険料を調べて一番安い火災保険を見つけることが一番効果的なんです。

火災保険の保険料を調べる方法には、「個別見積もりを取る方法」と「一括見積もりを取る方法」の2つがあります。

| 個別見積もり | 一括見積もり | |

|---|---|---|

| 3分×見積もり社数 | 入力時間 | 3分 |

| 見積もり社数 | やり取りする代理店数 | 1~2社(サービスによる) |

| できる | 詳細条件の比較 | できない |

比較表を見ていただければわかる通り、圧倒的に「一括見積もりサービス」が便利です。無数の代理店とのやり取りが必要な個別見積もりは膨大な時間が必要となります。

おすすめの一括見積もりサービス

.png)

おすすめの一括見積もりサービスには2つあります。それぞれの特徴があるので、自分に適した方を使いましょう。

- インズウェブ

- 住宅本舗

選択肢1.インズウェブ

インズウェブとは、火災保険に限らず様々な保険の一括見積もりサービスを展開しているサイトです。この分野のパイオニアでもあり、信頼のおける一括見積もり業者です。

インズウェブの特徴

- 2~3社の代理店とやり取りをしながら見積もりを取得する

複数の代理店と相談をしながら、各社の意見を聞き分けてじっくり火災保険を探したい方におすすめです。

選択肢2.住宅本舗

住宅本舗は、火災保険に限定して一括見積もりサービスを展開しているサイトです。利用者数5万人を超えるなど、こちらも信頼をおける一括見積もり業者です。

住宅本舗の特徴

- 代理店1社がすべての対応を行う

- 面倒な押し売りを一切ないことに定評がある

信頼のおける代理店1社と相談をして、時間を使わずに火災保険を探したい方におすすめです。

一括見積もりサービスの利用手順

実際に一括見積もりサービスを利用すると、以下の手順で進みます。入力に踏み出せば、大した面倒もなく進んでいくので安心してください。

step.1

ウェブサイトから必要情報を入力

step.2

代理店から電話にて入力内容の確認

step.3

こちらの希望にあわせて対面or郵送orメールにて見積書が届く

Tips 小手先のコツで保険料を安くする

保険料を安く抑えるには見積もりを沢山取ることが一番ですが、ほかにも小手先のテクニックで安くすることもできます。

詳しくは以下の記事で紹介しているので、ぜひ確認して実践ください。

-

安い保険料を実現する!10のコツと安い火災保険リストを大公開

続きを見る

【STEP4】火災保険会社の特徴を知る

参考:オリコン

火災保険では、保険料が最も重要な差別化ポイントとなります。しかし、その他にも商品内容などのサービスの面で各火災保険会社に特徴があります。火災保険を比較する前提として、それらを把握しておきましょう。

以下の記事では、ランキング形式で各火災保険の特徴をお伝えしています。

-

【ランキング最新版】プロがおすすめ火災保険11社を徹底比較!

続きを見る

【STEP5】火災保険会社を比較する

ここまでで揃えた情報をもって、火災保険の比較を行います。以下の2つに視点を固定するとスッキリと比較が進むでしょう。

【GOAL】火災保険を決める

火災保険を決めたら、最後に所定の申込手続きを行い、保険料を支払うことで火災保険への加入が完了します。

申込手続きは火災保険によって異なるので、主要な火災保険の申し込み方法を整理しました。

| 火災保険 | 手続き方法 |

|---|---|

| 東京海上日動 | 書面 |

| 損保ジャパン | 書面 |

| 三井住友海上 | 書面 |

| あいおいニッセイ同和損保 | 書面 |

| 日新火災 | WEB |

| AIG損保 | 書面 |

| SBI損保 | WEB(電話要) |

| ジェイアイ傷害火災 | WEB |

| セコム損保 | WEB |

| セゾン自動車火災 | WEB(電話要) |

| 楽天損保 | WEB |

まとめ:賢い選び方で火災保険料は安く抑えられる

以上のノウハウに沿って手続きを行うことで、保険料を安く抑えて火災保険を見つけることができます。

ちなみに、火災保険探しの次に自動車保険の見直しがおすすめです!以下の記事でプロの見直しノウハウを公開していますので、ぜひご覧ください。

-

プロがおすすめする自動車保険の選び方 完全ロードマップ【安い&安心】

続きを見る

{kind=link}