こんにちは、損保社員の丸山です。

このページを見られている方は、自動車保険の見直しにかなり高い感度を持っている方だと思います。

そんなあなたでも、「自動車保険を見直すぞ!」と意気込んだは良いものの、こんな疑問にぶち当たっていませんか?

よくある疑問

- 自動車保険を見直そうと思ったけど案外難しい。

- 自動車保険に人身傷害保険って必要?

- 保険料を安く抑えたいので、極力外したい。

- でも、外して危険なんだったら人身傷害保険を付けようかな。

そこで私の損保社員としての経験を踏まえ、

この記事では、人身傷害保険に関する基礎知識と人身傷害保険が必要かどうかの判断基準をお伝えします!

この記事でわかること

人身傷害保険ってなに?

人身傷害保険とは

人身傷害保険は、自分や同乗者が怪我をした場合の治療費等が補償されるものです。具体的には、以下のとおりです。

ご自身や同乗者の怪我

具体的に補償の対象となるのは、ご自身や同乗者の治療費です。

それだけでなく、慰謝料などの様々な費用を補償してもらうことができます。

| 項目 | 内容 |

|---|---|

| 治療費 | 治療に際して発生した医療機関における診察料など |

| 看護料 | 親が子供の付き添いに要した費用 |

| 入院諸雑費 | 入院に際して発生した病衣代やテレビカード代など |

| 通院交通費 | 通院のために要した交通費 |

| 休業損害 | 事故の傷害で発生した収入の減少 ※主婦(家事従事者)にもあり |

| 慰謝料 | 交通事故による精神的・肉体的な苦痛 |

ご自身や同乗者の後遺障害

後遺障害になった場合、その重さに応じて「今後の生活資金」などの補償を受けることができます。

動けなくなるほどの後遺障害の場合には、数千万円単位の補償がされます。絶望のなかで、この補償がひとつの救いとなったご家族をこれまでに数件見てきました。

自分の過失分も補償される

たとえば3割の過失があなたに認められる交通事故の場合、治療費等の3割は相手から賠償を受けられません。つまり、交通事故で自分の悪かった分は相手からの賠償を受けられないんです。

人身傷害保険では、そういった相手から賠償を受けられない金額の補償も、人身傷害保険では受けることができます。

補償範囲は運転中だけじゃない

自動車を運転中の交通事故が対象となるのは当然ですが、歩いている際中や自転車を運転中に自動車に衝突された場合も補償されます。

自分か相手のいずれかが自動車の事故であれば補償の対象になるんです。

どんな時に便利なの?

人身傷害補償は色々な条件で支払われますが、特に助かるのは以下のようなケースです。どれも「相当な金額の自己負担」が発生します。

| ケース | 理由 |

|---|---|

| 単独事故 | 相手がいないので賠償を受けられず、治療費等の全額を支払うことになる |

| 自分が悪い事故 | 相手からの賠償を受けられず、治療費等の全額を支払うことになる |

| 自分に過失がある事故 | 相手からの賠償を十分に受けられず、治療費等の多くを支払うことになる |

| 相手が過失を認めない事故 | 最悪1年以上も相手からの賠償を受けられず、一時的に治療費等の全額を支払うことになる |

| 相手が見つからない事故 | 相手がいないので賠償を受けられず、治療費等の全額を支払うことになる |

| 相手が無保険の事故 | 相手から十分な賠償を受けられず、治療費等の全額を支払うことになる |

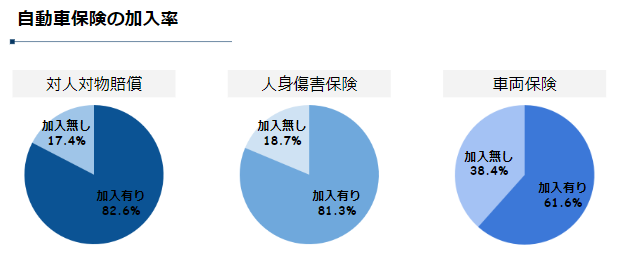

人身傷害保険の加入率

日本損害保険協会「自動車保険の概況」によると、約8割の人が人身傷害保険に加入しています。逆にいうと、約2割の方は節約のため、人身傷害保険に加入していない訳ですね。

人身傷害保険の平均保険料はいくら?

人身傷害保険の相場

人身傷害保険は、補償金額を選択できることが多く、それによって保険料も大きく異なります。ただ、平均的な保険料は7~8千円と理解しておきましょう。

普通自動車の自動車保険料全体の平均が約7万円なので、自動車保険料全体の約10%を人身傷害保険が占めていることになります。

プロの結論「人身傷害保険は極力入らない」

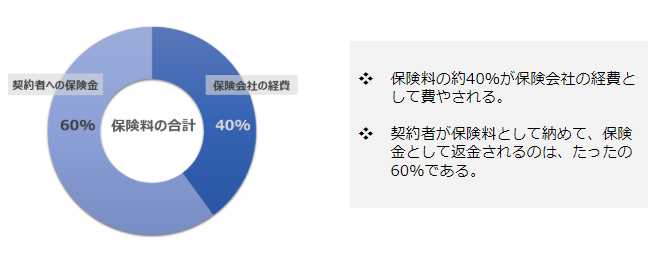

自動車保険料の4割は、保険会社の手数料

自動車保険料として契約者から集めたお金のうち、「保険金」として契約者に支払われるのは平均60%です。残りは、人件費やシステム運用費などの「経費」に消えてしまいます。

具体的には

自分が保険料として100万円を支払ったとしても、統計的に保険金として返ってくるのは60万円です。

自動車保険は最小限にすべき

この状況を加味すると、「自動車保険を掛ける」ということはかなり資金効率が悪い行為です。つまり、自動車保険に掛ける補償内容は最小限に抑えるべきなんです。

では、以降で「どういう場合なら人身傷害保険を外しても大丈夫なの?」という判断基準を詳しく確認していきます。

【基準①】後遺障害で働けなくなっても障害年金で生きていけるか?

障害年金ってなに?

交通事故で受傷した場合、殆どは捻挫・打撲程度の怪我で済みます。しかし、ごく稀に動くことができなくなるほどの後遺障害を負ってしまうケースも発生します。

そのような後遺障害により働けなくなってしまった場合に支給されるセーフティネットが障害年金です。

厚生労働省「年金制度基礎調査」によると、厚生年金に加入する場合で平均月15万円です。

月15万円で生活できるなら、人身傷害保険は不要

「障害年金 月15万円を生活費として生活できるか?」をひとつの基準として、人身傷害保険に入るかどうかを決めましょう。

ただし、重い障害と闘いながら最低限の暮らしをすることは、肉体的にも精神的にも厳しいです。

一方で人身傷害保険に加入する場合には、重い後遺障害で数千万円~数億円の補償を得られます。そのため、金銭的な悩みを抱えながら障害と闘う必要がなくなります。

後遺障害とセーフティネット

重い後遺障害を負った場合には、生活費の他にも治療費や介護費など、多くの費用が掛かります。一方で、想像以上に多くのセーフティネットが日本では用意されており、その恩恵を受けることができます。

そのため、贅沢こそ望まなければ、障害年金 月15万円で最低限の暮らしを行っていくことは十分可能です。

【基準②】怪我で6か月働けなくても生活できるか?

「働けない」は現実的なリスク

後遺障害までは行かなくとも、一部の職業では骨折などにより働くことが難しくなります。

会社からの休業補償がしっかりあれば問題ありませんが、そうでない場合には有給休暇が消化してしまうと「お給料0円」という事態が発生します。

最大6か月を想定しよう

通常の骨折や非常に重い捻挫が症状固定に至るまでの期間が6か月であり、この「6か月」よりも長く怪我が良くならない状況は滅多に生じません。

逆に言うと、6か月は怪我が良くならずに働けなくなることが考えられるため、「6か月間働かなくても生活できるか?」をもうひとつの基準として人身傷害保険に入るかどうかを決めましょう。

以下のようなケースあれば、問題なく基準をクリアしていると考えられます。

- 会社からの給与補償がある

- 別で所得補償保険に入っている

- 貯金で何とかなる

- 骨折をしても働ける職業だ

人身傷害保険を安くする2つの方法

上記の判断基準に照らして「人身傷害保険を外すのは望ましくない」と判断した場合であっても、少しでも保険料を安く抑えましょう。

搭乗中のみタイプにする

補償範囲が狭い代わりに保険料が安くなる

人身傷害保険の補償範囲を狭める代わりに、保険料を安くできるのが「搭乗中のみタイプ」の人身傷害保険です。

搭乗中のみタイプの補償範囲

搭乗中のみタイプでは、一部の事故形態で保険金が支払われなくなります。一般的には以下のとおりです。

| 事故形態 | 一般 | 搭乗中のみ |

|---|---|---|

| 契約自動車に搭乗中 | ○ | ○ |

| 友人の自動車に搭乗中 | ○ | × |

| タクシーに搭乗中 | ○ | × |

| 自転車に搭乗中 | ○ | × |

| 歩行中 | ○ | × |

補償金額を減らす

補償金額とは

補償金額とは、保険金を受け取る際の上限金額のことです。

一般的に人身傷害保険の補償金額は、3千万円~無制限までの間で選択することができます。

相手からの賠償を受け取れる

自分が100%悪い交通事故でなければ、相手からの損害賠償や自賠責保険からの補償を受け取ることができます。

特に人身傷害保険がないと困ってしまう「重い後遺障害を負う」ケースは、ほとんどが相手のいる交通事故です。つまり、相手から賠償を受け取ることができるため、高額な補償を付ける必要性は下がります。

妥当な補償金額は3千万円

保険料とリスクの兼ね合いを考えると、補償金額は最低の3千万円がおすすめです。

よく似た補償「搭乗者傷害保険」とは

人身傷害保険と似通った補償として、「搭乗者傷害保険」があります。いずれも交通事故による怪我等を補償するものであり、補償範囲が丸被りします。

人身傷害保険と搭乗者傷害保険の違い

両者の違いは、人身傷害保険が実費ベースで補償されるのに対して、搭乗者傷害保険は定額で支払われます。

人身傷害保険のグレードダウン版が搭乗者傷害保険という認識で間違いありません。

搭乗者傷害保険は必要か?

平均的な保険料は千円程度とかなり安いですが、対応するリスクがないに等しいため、補償を付ける必要はありません。

自動車保険の保険料を安く抑えるなら

人身傷害保険を外すなどの対応は、保険料を安く抑えるうえで非常に重要なことです。

一方で、ほかの視点からも有効な手段があるので、以降で確認していきます。

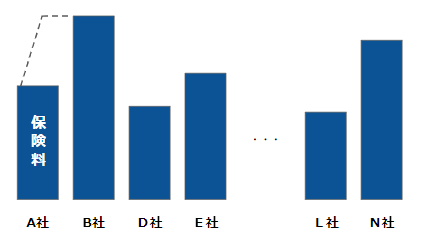

自動車保険によって最大8万円の保険料の差

「全く同じ条件」であっても、自動車保険ごとに最大8万円の保険料の差が出ます。つまり、保険料を安くしたいなら、全ての保険料を見積もって安いところを探すことが必要です。

かと言って、一社ずつ見積もるのは膨大な時間が掛かります。

安い自動車保険を探すなら「一括見積もり」

そこで、保険料を節約するために効率的なのが一括見積もりサイトです。私も毎年利用するおすすめなサービスで、これをしっかり利用することが保険料節約のコツです。

一括見積もりサイトのメリット

- 5分で完了できる

- 20社の保険料を一気に見積もれて比較ができる

- 勧誘電話がこない

もっと詳しく知りたい方へ

以下の記事では、プロが考え得る限りの「保険料を安くする方法」をリストアップしています。保険料を安くする方法について、もっと詳しく知りたい方はご覧ください。

-

自動車保険のプロが伝授!保険料を安くする7つの秘訣

続きを見る

まとめ:人身傷害保険に極力入らず、保険料を節約しよう

人身傷害保険自体は素晴らしい補償ですが、保険料の4割が保険運用に必要な経費に消えていってしまいます。そのため、保険は貯蓄に比べて非常に効率が悪いんです。

ここで紹介した基準をもとに要否を判断して、極力保険料を節約しましょう。

おすすめ:「自動車保険の節約ノウハウのすべてをまとめた」記事があります。

本記事のように、自動車保険の知識を体系的にまとめた記事を用意しています。

自動車保険に関する全体像を把握したい方は、ぜひご覧ください。

-

プロがおすすめする自動車保険の選び方 完全ロードマップ【安い&安心】

続きを見る

{kind=link}