こんにちは、損保社員の丸山です。

このページを見られている方は、自動車保険の見直しにかなり高い感度を持っている方だと思います。

そんなあなたでも、「自動車保険を見直すぞ!」と意気込んだは良いものの、こんな疑問にぶち当たっていませんか?

よくある疑問

- 自動車保険を見直そうと思ったけど案外難しい。

- 自動車保険に車両保険って必要?

- 保険料を安く抑えたいので、極力外したい。

- でも、外して危険なんだったら車両保険を付けようかな。

そこで私の損保社員としての経験を踏まえ、

この記事では、車両保険に関する基礎知識と車両保険が必要かどうかの判断基準をお伝えします!

この記事でわかること

車両保険ってなに?

車両保険とは

車両保険は、自分の自動車を壊した場合の修理費等が補償されるものです。具体的には、以下のとおりです。

ご自身の自動車の修理費

具体的に補償の対象となるのは、自分の車を直すのに必要な修理費です。

ご自身の自動車の時価額

ただし、修理費が契約当初に決めた金額(保険金額≒時価額)を超える「全損」と呼ばれる場合には、修理費ではなく時価額が補償されます。

自分の過失分も補償される

たとえば3割の過失があなたに認められる交通事故の場合、修理費の3割は相手から賠償を受けられません。つまり、交通事故で自分の悪かった分は相手からの賠償を受けられないんです。

車両保険では、そういった相手から賠償を受けられない金額の補償も受けることができます。

補償範囲は事故だけじゃない

交通事故で壊れた場合は当然ですが、自損事故や飛び石、更には盗難された場合や自然災害で水没した場合も補償されます。

オールリスク保険と言われるもので、「自動車が壊れた」という事実があれば補償されるんです。

どんな時に便利なの?

「自動車が壊れた」場合は保険金が支払われると書きましたが、そのなかでも特に助かるのは、以下のようなケースです。どれも「相当な金額の自己負担」が発生します。

| ケース | 理由 |

|---|---|

| 単独事故 | 相手がいないので賠償を受けられず、修理費全額を支払うことになる |

| 自分が悪い事故 | 相手からの賠償を受けられず、修理費全額を支払うことになる |

| 自分に過失がある事故 | 相手からの賠償を十分に受けられず、修理費の多くを支払うことになる |

| 相手が過失を認めない事故 | 最悪1年以上も相手からの賠償を受けられず、一時的に修理費全額を支払うことになる |

| 相手が見つからない事故 | 相手がいないので賠償を受けられず、修理費全額を支払うことになる |

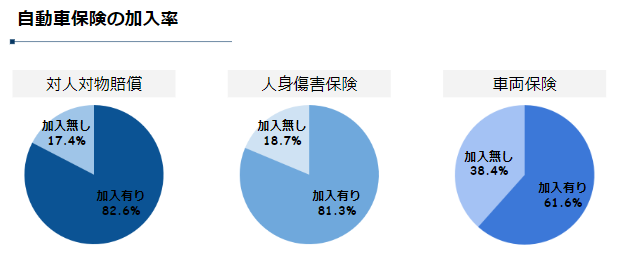

車両保険の加入率

日本損害保険協会「自動車保険の概況」によると、約6割の人が車両保険に加入しています。逆にいうと、約4割の方は節約のため、車両保険に加入していない訳ですね。

車両保険の平均保険料はいくら?

車両保険の相場

車両保険は、車種や年式によって補償金額に数十万~数百万円ほどの幅があり、それによって保険料も大きく異なります。ただ、平均約3万円と理解しておきましょう。

普通自動車の自動車保険料全体の平均が約7万円なので、自動車保険料全体の約40%を車両保険が占めていることになります。

プロの結論「車両保険は極力入らない」

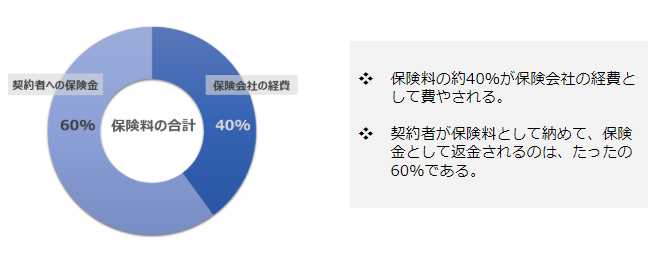

自動車保険料の4割は、保険会社の手数料

自動車保険料として契約者から集めたお金のうち、「保険金」として契約者に支払われるのは平均60%です。残りは、人件費やシステム運用費などの「経費」に消えてしまいます。

具体的には

自分が保険料として100万円を支払ったとしても、統計的に保険金として返ってくるのは60万円です。

自動車保険は最小限にすべき

この状況を加味すると、「自動車保険を掛ける」ということはかなり資金効率が悪い行為です。つまり、自動車保険に掛ける補償内容は最小限に抑えるべきなんです。

では、以降で「どういう場合なら車両保険を外しても大丈夫なの?」という判断基準を詳しく確認していきます。

【基準①】修理費を貯金で払えそう?

修理費ってどれくらいかかるの?

日本損害保険協会「自動車保険の概況」によると、平均認定損害額は約30万円です。

そこから、修理費として20万円~60万円がかかると考えておきましょう。事故担当者としての経験上、8割程度のケースでこの範囲内に収まります。

修理費を貯金で賄えるなら車両保険は不要

この修理費を貯金で賄えるなら、基本的に車両保険は付けない方向で考えましょう。ただし本当に外すためには、次の【基準②】もクリアする必要があります。

【基準②】新車を購入したばかり?

新車は修理費が高くなりがち

購入したばかりの新車は車自体の価値が高いため、修理費も高額になる傾向があります。そのため、修理費を貯金で賄えない可能性が非常に高くなります。

ローン残高にも注意

かなりの金額のローン残高が残っていることも多く、事故で車が大破してしまった場合でも、新車買替のためにローンを借り入れられない可能性が高くなります。

新車購入直後は車両保険が必要

なので、新車を購入した直後、目安として3年程度は車両保険に加入すべきです。

逆にいうと、新車購入から4年以上経過した場合や中古車を購入した場合は、車両保険を付けない方向で考えましょう。

車両保険を安くする2つの方法

上記の判断基準に照らして「車両保険を外すのは望ましくない」と判断した場合には、少しでも保険料を安くなるようにしましょう。

エコノミータイプ(車両損害限定特約)にする

補償範囲が狭い代わりに保険料が安くなる

車両保険の補償範囲を狭める代わりに、保険料を安くできるのがエコノミータイプの車両保険です。

エコノミータイプの補償範囲

エコノミータイプでは、一部の事故形態で保険金が支払われなくなります。保険会社によって細かく変わりますが、一般的には以下のとおりです。

| 事故形態 | 一般 | エコノミー |

|---|---|---|

| 車両との接触 | ○ | ○ |

| 単独事故 | ○ | × |

| あて逃げ | ○ | × |

| 火災・自然災害 | ○ | ○ |

| 盗難・いたずら | ○ | ○ |

| 飛び石 | ○ | ○ |

免責金額を増やす

免責金額とは

免責金額とは別名「自己負担金」とも呼ばれ、保険金を受け取る際に最低限自分で支払わないといけない金額のことです。

支払保険金額の計算

修理費50万円、免責金額10万円の場合、40万円が保険金として支払われます。

⇒10万円は自分で支払うことになり、これが免責金額=自己負担金の正体です。

免責金額のパターン

免責金額は、年間1回目の事故と2回目以降の事故で別々に設定することでき、以下のようなパターンが一般的です。当然、免責金額が高いほどに保険料は安くなります。

| パターン | 1回目 | 2回目以降 |

|---|---|---|

| A | 0円 | 0円 |

| B | 0円 | 10万円 |

| C | 5万円 | 10万円 |

| D | 10万円 | 10万円 |

車両保険系特約って必要?

自分の自動車の損害に関連する特約としては、ここで紹介する3つがあります。

車両系特約

- レンタカー諸費用特約

- 新車特約

- 車両超過修理特約

レンタカー諸費用特約

どんな補償?

レンタカー諸費用特約は、事故車修理中のレンタカー代等を補償するものです。

必要か?

レンタカーは、物さえにこだわらなければ無料で借りる裏技があります。なので、必要性はかなり低いと考えています。

-

交通事故でもレンタカー代は自己負担?:無料でレンタカーを借りる3つのワザ

続きを見る

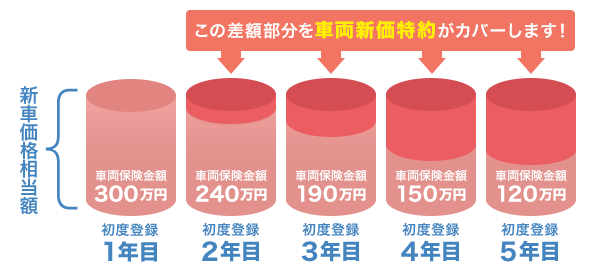

新車特約

どんな補償?

出典:価格.com

保険界の常識を覆して、自分の自動車の補償上限額を時価額から新価(新車購入時の価格)にアップグレードすることができます。

時価額とは

「時価額」を簡単に言うと、中古車価格のことです。法律の世界では、時価額までしか補償額(保険金額)を設定できないのが常識です。

必要か?

以下の2つの判断基準をもとに、加入するかを決めましょう。

判断基準

- 新車を購入したばかりか?

- 新車が全損となった場合に、通常の保険金をもらえれば車を買い替えられるか?

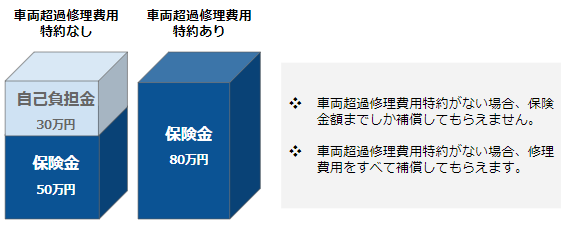

車両超過修理特約

どんな補償?

法律上の常識を覆して、自分の車の修理にあたって保険金額(時価額)を超えた修理費用を補償してもらえるものです。

時価額とは

「時価額」を簡単に言うと、中古車価格のことです。法律の世界では、自動車が壊れても修理費用はこの時価額までしか賠償(補償)してもらえないのが常識です。

必要か?

以下の2つの判断基準をもとに、加入するかを決めましょう。

判断基準

- 愛車に愛着があり、大破しても修理して乗り続けたいか?

- 時価額を超えた修理費(~50万円)を貯金から支払えないか?

自動車保険の保険料を安く抑えるなら

車両保険を外すなどの対応は、保険料を安く抑えるうえで非常に重要なことです。

一方で、ほかの視点からも有効な手段があるので、以降で確認していきます。

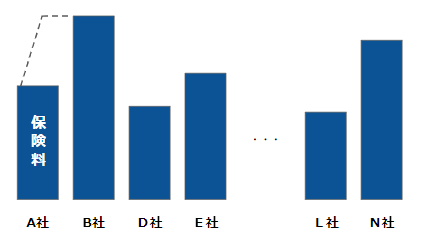

自動車保険によって最大8万円の保険料の差

「全く同じ条件」であっても、自動車保険ごとに最大8万円の保険料の差が出ます。つまり、保険料を安くしたいなら、全ての保険料を見積もって安いところを探すことが必要です。

かと言って、一社ずつ見積もるのは膨大な時間が掛かります。

安い自動車保険を探すなら「一括見積もり」

そこで、保険料を節約するために効率的なのが一括見積もりサイトです。私も毎年利用するおすすめなサービスで、これをしっかり利用することが保険料節約のコツです。

一括見積もりサイトのメリット

- 5分で完了できる

- 20社の保険料を一気に見積もれて比較ができる

- 勧誘電話がこない

もっと詳しく知りたい方へ

以下の記事では、プロが考え得る限りの「保険料を安くする方法」をリストアップしています。保険料を安くする方法について、もっと詳しく知りたい方はご覧ください。

-

自動車保険のプロが伝授!保険料を安くする7つの秘訣

続きを見る

まとめ:車両保険に極力入らず、保険料を節約しよう

車両保険自体は素晴らしい補償ですが、保険料の4割が保険運用に必要な経費に消えていってしまいます。そのため、保険は貯蓄に比べて非常に効率が悪いんです。

ここで紹介した基準をもとに要否を判断して、極力保険料を節約しましょう。

おすすめ:「自動車保険の節約ノウハウのすべてをまとめた」記事があります。

本記事のように、自動車保険の知識を体系的にまとめた記事を用意しています。

自動車保険に関する全体像を把握したい方は、ぜひご覧ください。

-

プロがおすすめする自動車保険の選び方 完全ロードマップ【安い&安心】

続きを見る

{kind=link}